定期借地権マンションのメリット・デメリット・向いている人を徹底解説

📋 本記事のまとめ

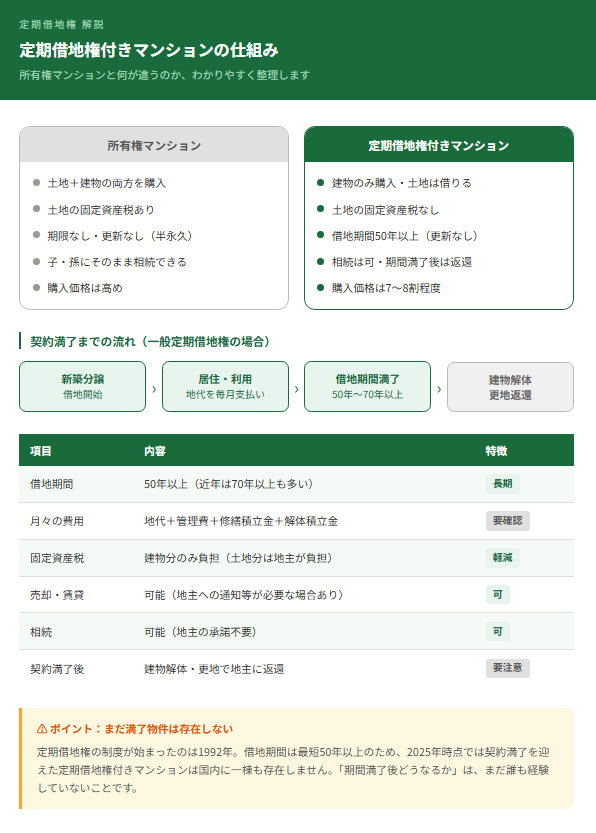

- 定期借地権付きマンションは、土地を借りて建物だけを購入する仕組みで、借地期間満了後は更地返還が必要

- 同エリアの所有権マンションより購入価格を抑えられる・好立地が多い・固定資産税が建物分のみ、といったメリットがある

- 「更新がない」「残存期間が短くなると売却しにくい」「解体積立金がかかる」という点は、購入前にしっかり理解しておきたい

- 購入時の年齢と借地期間によっては、老後に満了が重なることはほぼない。「満了時の自分の年齢」を計算することが判断の第一歩

- 好立地に割安で住みたい方・土地資産にこだわらない方に向いており、資産形成・次世代への相続を重視する方には向かない

- メリット・デメリットを正しく理解した上で、ご自身のライフプランと照らし合わせて判断することが大切

「定期借地権付きマンションって、実際どうなの?」「安いのは知っているけれど、後悔しないか不安で踏み切れない」——最近、そんな心配ごとを家探しをしている知人から聞きました。

調べたところ、定期借地権付きマンション(定借マンション)は、マンション価格が高騰する都市部を中心に近年注目度が高まっています。公益財団法人日本住宅総合センターの調査によると、1993年の第1号物件の発売以来、2025年9月末までに全国で875件・約3万戸が分譲されており、東京都だけで供給の第1位を占めています。

本記事では、定期借地権付きマンションのメリット・デメリットをわかりやすく整理した上で、よくある疑問をQ&A形式で解説します。「自分に向いているかどうか」を判断する材料として、ぜひ最後までお読みください。

目次

- 定期借地権付きマンションとは何か

- 定借マンションの主なメリット

- 定借マンションの主なデメリット

- 老後と契約満了が重なる問題

- 解体積立金・修繕積立金の実態

- 売却・賃貸・出口戦略を考える

- 投資目的での購入はどう考えるか

- こんな方に向いている・向かない

- よくある質問(Q&A)

- 購入前の確認チェックリスト

1. 定期借地権付きマンションとは何か

定期借地権付きマンションとは、「定期借地権(ていきしゃくちけん)」が設定された土地の上に建てられた分譲マンションのことです。建物は購入者のものになりますが、土地は地主から期間を定めて借りる形になります。借地期間が満了すると、建物を解体して更地にして返還することが原則です。不動産業界では「定借マンション(ていしゃくマンション)」と略して呼ぶことも一般的で、本記事でもこの略称を使います。

一般定期借地権が主流

分譲マンションに使われるのは主に「一般定期借地権(いっぱんていきしゃくちけん)」で、借地期間は50年以上と定められています。近年では70年以上の借地期間を設定した物件も増えており、購入者が長期にわたって安心して住める設計になっています。

まだ契約期間を終えた物件は存在しない

定期借地権の制度が始まったのは1992年、分譲マンションへの採用が本格化したのは1995年以降です。一般定期借地権の最短期間は50年ですから、2025年時点ではまだ契約満了を迎えた定期借地権付きマンションは国内に一棟も存在しません。「期間が終わったらどうなるか」は制度上の話であり、現時点ではまだ誰も経験していない、ということです。

参考法令: 借地借家法第22条(定期借地権) | e-Gov法令検索

都内の有名物件

定借マンションは都心の一等地に多く供給されています。たとえば、2008年に竣工した「シティタワー品川」(港区・43階建て・総戸数828戸・借地期間72年)は定期借地権付きマンションとしては歴代最大規模を誇ります。地主は東京都で、2080年ごろに土地を返還となります。

近年では文京区の「リビオシティ文京小石川」(総戸数522戸・借地期間70年)、渋谷区の「パークタワー渋谷笹塚」(総戸数659戸・借地期間70年)なども話題を集めています。いずれも企業の社屋や工場跡地など、まとまった用地が確保できる場所で開発されているのが特徴で好立地です。

2. 定期借地権付きマンションの主なメリット

| メリット | 内容 |

|---|---|

| 💰 購入価格が割安 | 同エリアの所有権マンションと比べて概ね7〜8割程度の価格で購入できるケースが多い。都心一等地では数百万〜数千万円の差になることも。 |

| 🏙️ 好立地の物件が多い | 企業・寺社・自治体などが所有する大規模な土地で開発されるため、駅近・都心など好立地の物件が揃いやすい。 |

| 📋 土地の固定資産税なし | 土地は地主のものなので、購入者が負担するのは建物分の固定資産税・都市計画税のみ。毎年の税負担が抑えられる。 |

| 🏛️ 購入時の税負担が軽減 | 土地の所有権を取得しないため、土地分の不動産取得税・登録免許税がかからず、購入時の初期費用を抑えられる。 |

| 🔨 建替え問題が生じない | 契約満了時の解体・返還があらかじめ決まっているため、所有権マンションで問題になりがちな区分所有者5分の4合意が不要。 |

購入価格を大きく抑えられる

定期借地権付きマンション最大のメリットは、価格の割安感です。土地を購入しない分、同エリアの所有権マンションと比べて概ね7〜8割程度の価格で購入できるケースが多いとされています。

都心の一等地であれば、その差は数百万円〜数千万円になることもあります。「このエリアには絶対住みたいが、所有権物件では予算が届かない」という方にとって、大きな選択肢になります。

土地の固定資産税・都市計画税がかからない

所有権付きマンションでは、建物と土地の両方に対して固定資産税・都市計画税が課されます。定借マンションの場合、土地は地主のものですから、購入者が負担するのは建物分のみです。毎年の税負担が抑えられる点は、長期的に見ると無視できないメリットです。

好立地の物件が多い

定期借地権付きマンションは、企業・寺社・自治体などが所有する大規模な土地で開発されるケースが多く、駅近や都心など好立地の物件が揃いやすい傾向があります。通常であれば高額すぎて手が届かないエリアに住めることも、定借マンションの大きな魅力のひとつです。

購入時の不動産取得税・登録免許税が軽減される

土地の所有権を取得しないため、土地分の不動産取得税や登録免許税がかかりません。購入時の初期費用を抑えられる点も見逃せないポイントです。

建替えに向けた合意形成が不要

通常の所有権マンションでは、建替えを行うためには区分所有者の5分の4以上の合意が必要で、現実的には非常に難しいとされています。定期借地権付きマンションの場合、契約満了時に建物を解体・返還することがあらかじめ決まっているため、将来的な建替え問題が生じません。

3. 定期借地権付きマンションの主なデメリット

| デメリット | 内容・注意点 |

|---|---|

| ⚠ 更地返還が必要 | 借地期間満了後は建物を解体・更地にして地主に返還しなければならない。子どもや孫にそのまま不動産を残すことが難しい。 |

| ⚠ 売却が困難になる | 残存期間が短くなるほど資産価値は下がる傾向がある。残存期間20〜30年を切ると住宅ローンを組める金融機関が少なくなり、買い手が見つかりにくくなる。 |

| ⚠ ランニングコストが上乗せ | 毎月の支払いに地代・管理費・修繕積立金に加え、所有権マンションにはない「解体積立金」が加わる。月々の総負担額を事前に試算することが大切。 |

| ⚠ 住宅ローンの選択肢が限られる | 対応する金融機関が所有権物件より少なく、借入期間も残存期間に縛られる。中古で残存期間が短い物件では月々の返済額が大きくなる場合がある。 |

| ⚠ 次世代に残しにくい | 建物の相続は可能だが、借地期間終了後は解体・返還が必要。「持ち家をそのまま子どもに残したい」という希望がある方には向かない面がある。 |

契約期間の満了後は退去・更地返還が必要

定期借地権付きマンション最大のデメリットは、「更新がない」という点です。借地期間が満了すると、建物を取り壊して更地にして地主に返還しなければなりません。所有権マンションのように「子どもや孫にそのまま残す」ことが難しくなります。

残存期間が短くなると売却が困難になる

残存期間が短くなるにつれて資産価値は下がる傾向があります。特に残存期間が20〜30年を切ると、住宅ローンを組める金融機関が少なくなるため、中古市場での買い手が見つかりにくくなります。

毎月のランニングコストが上乗せされる

購入価格は割安でも、毎月の支払いには地代・管理費・修繕積立金・解体積立金が加わります。特に解体積立金は所有権マンションにはない費用であり、通常の所有権マンションより月々の負担が高くなる場合があります。

住宅ローンの選択肢が限られる

定借マンションに対応する金融機関は、所有権物件と比べて限られます。また借入期間が残存期間に縛られるため、中古で残存期間が短い物件を購入する場合は月々の返済額が大きくなります。詳しくは姉妹記事「定期借地権でローンは組める?」をご参照ください。

相続財産として次世代に残しにくい

建物は相続できますが、借地期間が終われば解体・返還が必要です。「持ち家を子どもや孫にそのまま残したい」という希望がある方には向かない面があります。

4. 老後と契約満了が重なる問題

「どうしても住みたいマンションが定期借地権付きだった。でも老後に何歳まで生きるかわからないし、契約満了と重なったらどうしよう」——これは定期借地権付きマンションを検討される方から非常によくいただく不安です。

購入時の年齢と満了時期を必ず確認する

たとえば50歳のときに借地期間70年の定借マンションを新築で購入した場合、満了時には120歳になります。現実的には、ご自身の生存中に満了を迎えることはないでしょう。

一方、50歳のときに築20年・借地期間50年の中古の定期借地権付きマンションを購入した場合、残存期間は30年。満了時には80歳になります。老後の住まいの確保という観点から、慎重な検討が必要です。

満了が近づいたときの選択肢

万一、生存中に契約満了が近づいた場合は、以下のような対応が考えられます。

早めに売却する:残存期間が20年を切る前に売却を検討するのが理想的です。残存期間が長いうちに動けば、買い手が見つかりやすくなります。

賃貸に出す:売却が難しい時期は、定期借家契約で賃貸に出す方法もあります。賃貸に出すには地主への通知が必要ですが、承諾は不要なケースが多いです。

早めに住み替えを計画する:満了の10〜15年前には次の住まいの計画を立て始めると、慌てずに対応できます。

ポイントは「満了時の自分の年齢」

購入前に必ず「自分が何歳のとき満了を迎えるか」を計算してください。借地期間70年以上の物件であれば、購入時の年齢によっては契約満了がはるか先になります。まずは『満了時の自分の年齢』を計算することが、判断の第一歩です。

5. 解体積立金・修繕積立金の実態

解体積立金は物価上昇の影響を受ける

「毎月積み立てているけれど、将来の解体費用に本当に間に合うの?」という不安はもっともです。解体費用は建設費と同様、物価や人件費の影響を受けます。近年の建設コスト上昇を踏まえると、当初設定した積立額が将来的に不足するリスクはゼロではありません。

多くの定期借地権付きマンションでは、地代の見直しと同様に、解体積立金も定期的に見直す仕組みが設けられています。購入前に管理規約や長期修繕計画を確認し、積立金の見直しルールがどうなっているかをチェックしておくことが大切です。

修繕積立金は残存期間が短くなっても必要

「残存期間が少なくなったら修繕積立金は不要では?」と思われる方もいますが、そうではありません。

修繕積立金は、建物の外壁・屋根・設備などを維持するために必要な費用です。定借マンションも最終的には解体しますが、それまでの居住期間中は建物を良好な状態に保つ義務があります。また、建物が老朽化した状態では居住者の安全にも関わります。修繕積立金は残存期間に関わらず、住み続ける限り必要な費用と考えてください。

ただし、残存期間が短くなれば大規模修繕の計画内容が変わることはあります。「解体直前に大規模修繕をしても無駄では」という判断から、修繕の優先順位が変わることは実際にありえます。この点は管理組合での議論になりますので、購入前に管理組合の方針を確認しておくとよいでしょう。

6. 売却・賃貸・出口戦略を考える

いつまでなら売却できるか

定期借地権付きマンションを将来売却することを考えるなら、残存期間が鍵になります。目安として、残存期間が30年以上あれば、住宅ローンを組める金融機関がある程度存在するため、買い手が見つかる可能性があります。残存期間が20年を切ると、現金購入できる買い手に限られてきます。

売却を考えるなら、残存期間が30年以上あるうちに動くのが理想的です。購入から10〜20年後が売却の現実的なタイミングといえるでしょう。

賃貸に出す場合

急な転勤や事情変更で売却が難しい場合、賃貸に出すという選択肢もあります。定借マンションを賃貸に出す際は、地主への書面通知が必要です(地主の承諾は原則不要)。賃貸契約は「定期借家契約(ていきたてものちんたいしゃくけいやく)」で結ぶことが推奨されます。定期借家契約にしておくと、必要なタイミングで入居者に退去してもらいやすくなります。

ただし、残存期間が短い物件は入居希望者も少なくなる傾向があります。賃貸で運用するにも、やはり残存期間に余裕があるうちが有利です。

相続した場合

定期借地権付きマンションは相続財産として引き継ぐことができます。相続の際に地主の承諾は不要です。ただし相続後も残存期間は変わらず進みますので、相続人が引き継いだ後の出口戦略(売却・賃貸・居住継続)を早めに考えておくことが大切です。

参考法令: 借地借家法第10条(借地権の対抗力)、民法第896条(相続の一般的効力) | e-Gov法令検索

7. 投資目的での購入はどう考えるか

「定借マンションは投資目的でも使えるか?」という質問もよくいただきます。

賃貸収益目的としての活用

購入価格が割安なため、表面利回りだけを見ると所有権マンションより高く見える場合があります。しかし、地代・解体積立金などのランニングコストを差し引いた実質利回りで比較する必要があります。

また、残存期間が短くなるほど物件の資産価値は下がります。所有権マンションであれば土地の価値が下支えになりますが、定期借地権付きマンションにはその土台がありません。売却益(キャピタルゲイン)を狙う投資としては向きません。

投資家が敬遠しやすい理由

不動産投資家の多くは「出口戦略(売却のしやすさ)」を重視します。定期借地権付きマンションは残存期間が短くなると売却が困難になるため、投資家には敬遠されやすい傾向があります。

結論

投資目的よりも、自己居住目的で「好立地に割安で住む」という使い方に最も適した物件です。売却益や長期的な資産形成を目的とするなら、所有権物件の方が適しています。

8. こんな方に向いている・向かない

向いている方

好立地に割安で住みたい方:購入価格を抑えながら、都心・駅近などの利便性の高いエリアに住みたい方に向いています。

土地資産にこだわらない方:「住む場所」としての価値を重視し、土地を資産として所有することにこだわらない方に向いています。

購入時の年齢が若め・または満了時期が遠い方:借地期間70年以上の定期借地権付きマンションを30〜40代で購入すれば、契約満了は100歳以上。実生活への影響はほぼありません。

初期費用を抑えて資金に余裕を持ちたい方:購入価格を抑えた分を教育費・老後資金・投資などに回せます。

向かない方

子どもや孫に持ち家を残したい方:契約期間満了後は更地返還が必要なため、不動産を次世代にそのまま引き継がせることができません。

老後もずっと同じ家に住み続けたい方:購入時の年齢によっては、老後に住み替えが必要になる可能性があります。満了時の年齢を事前に確認してください。

将来売却する可能性が高い方:残存期間が短くなると売却が困難になるリスクがあります。数年後の転売を想定している方には向きません。

資産形成・投資目的の方:土地の価値による資産下支えがないため、長期的な資産形成には不向きです。

9. よくある質問(Q&A)

-

老後が心配です。自分が何歳まで住むかわからないのですが、契約満了と重なったらどうなりますか?

-

まず購入前に「満了時の自分の年齢」を計算してください。借地期間70年の新築の定期借地権付きマンションを40歳で購入すれば、満了は110歳です。一般的に考えると、実生活への影響はほぼありません。万一、満了が近づいてきた場合は、早めの売却・賃貸・住み替え計画を立てることが大切です。4章で詳しく解説していますので、合わせてご確認ください。

-

解体費用は積立金で本当に賄えますか?物価が上がっていて不安です。

-

ご心配はもっともです。解体費用は建設コストと同様、物価・人件費の影響を受けます。多くの定借マンションでは積立金を定期的に見直す仕組みが設けられていますが、将来的な不足リスクをゼロにすることはできません。数年毎に積立金を見直している管理組合もあります。購入前に管理規約・長期修繕計画の内容を確認し、積立金の見直しルールがどうなっているかをチェックしておくことをおすすめします。

-

残存期間が少なくなったら修繕積立金は払わなくていいの?

-

残存期間に関わらず、住み続ける間は修繕積立金の支払いが必要です。建物を良好な状態に保つことは、居住者の安全にも直結します。ただし、残存期間が短くなると大規模修繕の計画内容が変わることはありえます。管理組合の方針を確認しておきましょう。

-

急な転勤や事情変更で売却を考えたとき、いつまでなら売れますか?賃貸に出した方がいい?

-

目安として、残存期間30年以上あれば住宅ローンを利用できる買い手がある程度存在するため、売却の可能性があります。残存期間20年を切ると現金購入できる方に限られてきます。急な事情変更の場合は、まず賃貸(定期借家契約)に出しつつ、売却のタイミングを見計らう方法も有効です。

-

投資目的で買うのはどうですか?

-

定期借地権付きマンションは自己居住目的に最も向いた物件です。残存期間が短くなるほど資産価値が下がる構造上、売却益(キャピタルゲイン)を狙う投資には不向きです。賃貸収益目的の場合も、地代・解体積立金を含めた実質利回りで比較検討した上で判断することをおすすめします。

-

どんな人が買っているの?

-

「都心に住みたいが所有権物件では予算が届かない」という方が多い印象です。また、「子どもが独立したので、コンパクトで利便性の高い定借マンションに住み替えたい」というシニア層や、「土地にこだわらず、住む場所としての快適さを重視する」という価値観の方にも向いています。セカンドハウスや親の住まいとして検討されるケースもあります。

10. 購入前の確認チェックリスト

借地権の内容について

- 一般定期借地権であることを確認したか

- 借地期間と残存期間はどのくらいか

- 満了時の自分の年齢を計算したか

- 契約書の内容(地代・保証金・解体積立金のルールなど)を確認したか

費用・資金計画について

- 地代・管理費・修繕積立金・解体積立金を含めた月々の総支払額を計算したか

- 解体積立金の見直しルールを確認したか

- 購入時の一時金(保証金・権利金)を手元資金で用意できるか

将来の出口戦略について

- 残存期間が30年以上あるうちに売却できる見込みがあるか

- 賃貸に出す場合の手続きを確認したか

- 相続人への引き継ぎについて考えているか

管理組合・建物について

- 管理組合の財務状況・積立金の状況は健全か

- 長期修繕計画の内容を確認したか

- 解体に向けた管理組合の方針はどうか

定期借地権付きマンションは、購入価格の割安感・好立地・税負担の軽減など、魅力的なメリットを持つ一方、契約期間の満了・売却の難しさ・ランニングコストの上乗せといった特有の注意点もあります。ご自身のライフプランと照らし合わせた上で、納得してご判断されることをおすすめします。不安な点や疑問がある場合は、定期借地権に詳しい不動産会社にお気軽にご相談ください。

参考法令: 借地借家法第22条・第23条・第24条(定期借地権の種類) | e-Gov法令検索

🍀大樹不動産では、「定期借地権マンション メリット デメリット」をはじめ、

「借地権」「底地」「相続」に関するご相談や、

共有持分など権利関係が複雑な物件のご相談も承っております🍀

定期借地権付きマンションは、ライフプランや資金計画によって「買うべきか・買わないべきか」の判断が大きく変わります。「自分の場合はどうなのか」と疑問に感じたら、ぜひ一度ご相談ください。

大切な財産について、安心して手続きを進めていただけるよう、経験豊富なスタッフがひとつひとつ丁寧にサポートいたします。

税金のご相談が必要な場合は信頼できる税理士、登記手続きを依頼したい場合は司法書士など、専門家とも連携してお手伝いします。

👇お問い合わせフォームはこちらです

最後までお読みいただき、ありがとうございました😊

■ この記事の監修者

三橋 征直(みつはし まさなお)

大樹不動産株式会社 代表取締役

宅地建物取引士 登録番号(東京)第181718号

借地・底地・共有持分など、権利関係が複雑な不動産のご相談を中心にサポートしています。

最終更新日:2026年03月12日

投稿者プロフィール

最新の投稿

借地2026年3月12日定期借地権マンションのメリット・デメリット・向いている人を徹底解説

借地2026年3月12日定期借地権マンションのメリット・デメリット・向いている人を徹底解説 借地2026年3月11日定期借地権でローンは組める?審査・残存期間・注意点まとめ

借地2026年3月11日定期借地権でローンは組める?審査・残存期間・注意点まとめ 相続2026年2月24日相続の戸籍謄本、もう複数の役所を回らなくて大丈夫です

相続2026年2月24日相続の戸籍謄本、もう複数の役所を回らなくて大丈夫です お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一

お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一