借地権相続の税金ガイド|評価・節税相談・手続きのポイント

相続が発生したとき、まず気になるのが「税金ってどうなるの?」という点ではないでしょうか。

土地そのものではなく「土地に建物を建てて使う権利」を引き継ぐため、手続きや評価が通常の土地建物と少し違います。

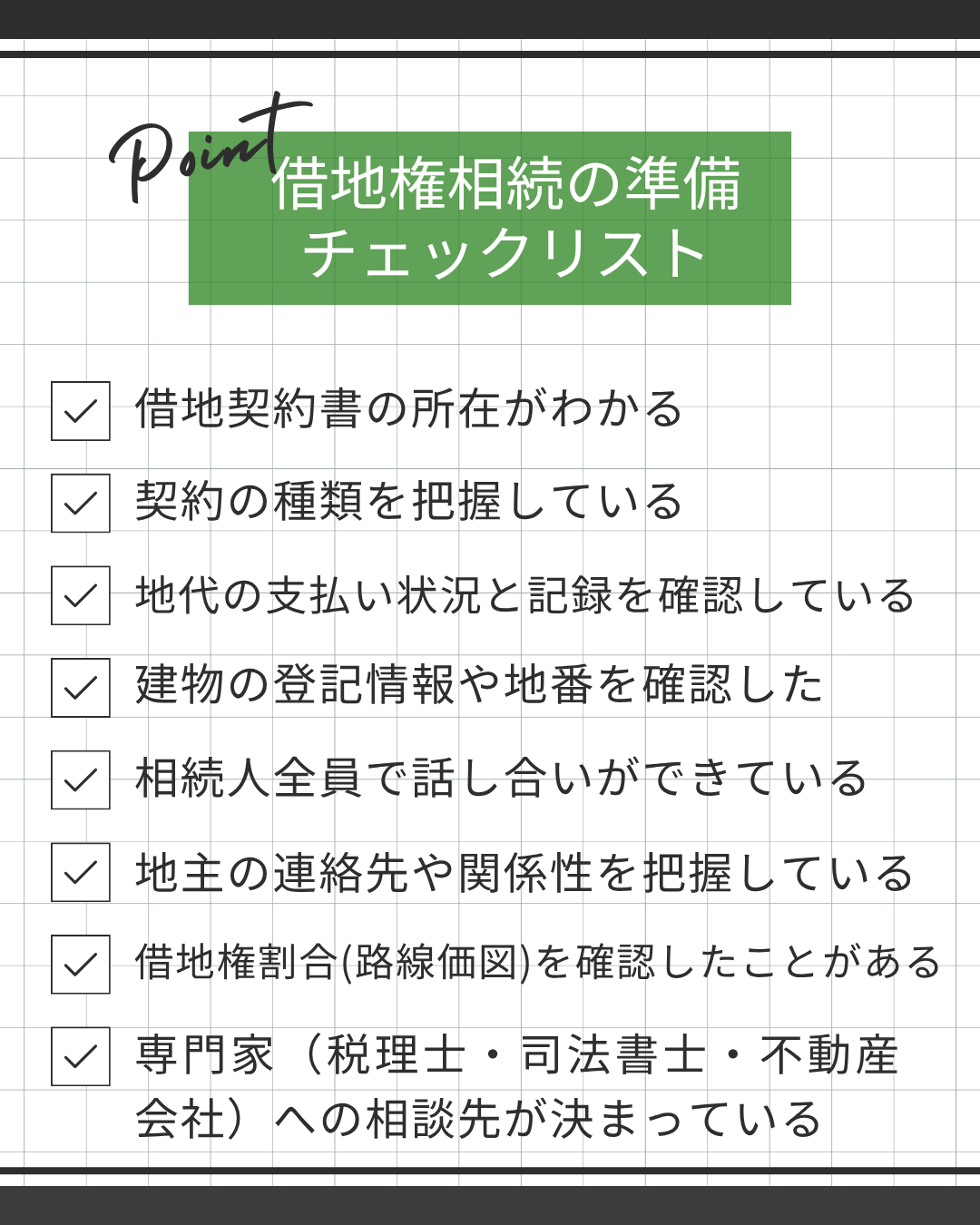

この記事では、借地権を相続したときに関係する税金の種類や評価方法、節税のポイントをやさしく解説します。 まずは、あなたの状況を簡単にチェックしてみましょう。

🔍 借地権相続の準備チェックリスト

このチェックリストの項目は、記事内のそれぞれのセクションで詳しく解説しています。

チェックができていないものがあれば、相続準備を見直すタイミングかもしれません。

この記事を全て読み終えると、借地権の基本から、相続後の注意点まで、ひととおり理解できる内容です。

それでは一つずつ見ていきましょう。

目次

- 1. 借地権の相続、税金のしくみは複雑?

- 2. 借地権の種類と、相続税の対象になる理由

- 3. 借地権を相続したときにかかる税金・費用

- 4. 借地権の相続税評価額の計算方法

- 5. 借地権がある場合の相続税申告の流れ

- 6. 地主への承諾料・名義書換料は税金の対象になる?

- 7. 税理士へ節税相談する前に、4つのポイントを確認

- 7.5. 借地権の生前贈与と相続の違い

- 8. 借地権を売却・放棄する場合の税金

- 9. トラブルを避けるための注意点

- 10. 専門家に相談すべきタイミング

- 11. まとめ|借地権相続の税金対策は"早めの相談"が鍵

1. 借地権の相続、税金のしくみは複雑?

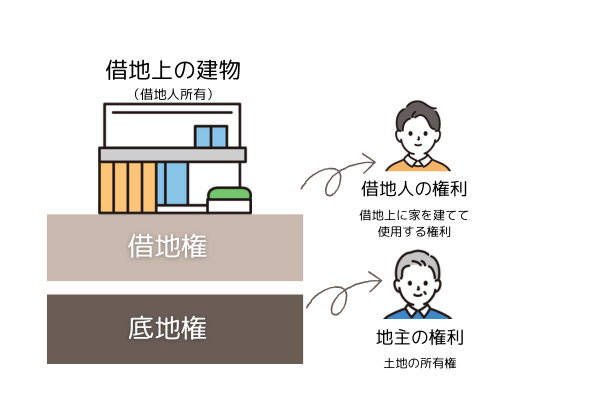

借地権とは、建物を建てる目的で他人の土地を借りて、その土地を使用できる権利です。

そのため、土地の所有権(底地権と呼ぶことも)とは別に、土地を利用する借地権にも一定の財産的価値が生じます。

相続のときも、この「借地権」は財産の一部として扱われ、相続税の対象になります。

ただし、土地そのものではなく「土地を利用する権利」なので、評価や手続きの考え方が異なります。

■借地権と所有権との違い

住宅のチラシをよく見ると所有権とか旧法借地権という記載がされています。

「この土地は 所有権か借地権か?」という言い方をするんですね。土地も建物も同じ所有者の場合は、所有権と言います。反対に土地の所有者が別にいて、その土地に建物を建てる権利と建物を売っている場合は借地権と記載されています。

所有権の相続では、土地や建物そのものを引き継ぎ所有することができますが、借地権の場合は「他人の土地を使う権利」と建物のみが引き継がれ

土地は地主の所有、建物は相続人の所有となります。

そのため、相続の際は地主との関係性や契約内容も考慮する必要があります。

- 土地の所有者(地主)=所有権を持つ

- 借地人(被相続人)=土地を使う権利を持つ

- 建物=借地人の所有物

つまり、土地は自分のものではないですが、借地権に相続税が課されるのです。

「土地を使える価値」そのものが財産とみなされるからです。

■よくある誤解とトラブル

借地権相続のご相談では、次のような誤解がよく見られます。

- 親が「この土地はうちのもの」と言っていたが、実際は借地だった

- 契約書を紛失しており、地主が誰かもわからない

- 建物は相続登記したが、借地権の承諾を得ていなかった

「親の代で、実質自用地のように使っていた」ケースでは、子世代が相続時に初めて借地契約の存在を知ることもあるようです。

このため、まず契約書の確認と登記情報(登記簿)の取得が第一歩になります。

借地権の相続では、税金・登記・地主への通知という3つのステップを意識して進めることが大切です。

2. 借地権の種類と、相続税の対象になる理由

借地権には大きく分けて2種類あります。それが普通借地権と定期借地権です。

また、古くから続く契約では「旧法借地権」と呼ばれるタイプもあります。

- 普通借地権:期間満了後も更新ができ、長期的に利用できる借地権。

- 定期借地権:契約期間が満了すると更地で返還する前提の借地権(更新なし)。

- 旧法借地権:1992年(平成4年)8月31日以前に締結された契約に適用されるもので、

借地人の保護が強く、期間満了後も更新が容易。借地人に有利な契約です。平成4年8月31日以前に結ばれた契約なら旧法借地権に該当します。

ちなみに、弊社にご相談いただく借地のほとんどが、旧法借地権です。

■旧法借地権が残る地域の特徴

都心部や商業地などの好立地エリア、また葛飾区・江戸川区・墨田区・江東区などの下町の住宅地でも、今も旧法借地権の物件が多く存在します。

そして、長年にわたり代々契約を更新しているため、地主さんも借地人も高齢化しているケースが目立ちます。

相続が発生すると、地代の引継ぎや契約内容の確認が必要になります。

■定期借地権の特徴

一方で、平成以降に契約された借地の多くは、この定期借地権が適用されています。

契約期間は50年以上と長いものの、期間満了時には建物を取り壊し、更地で地主に返すのが原則です。

旧法借地権ではいつ土地を返してもらえるか分からない、という地主さんの不安が解消されるというメリットと共に、更新はないという特性から、相続税評価額も普通借地権より低くなる傾向があります。

■契約書で必ず確認すべきポイント

借地権の種類を判断するには、まず契約書を確認しましょう。特に次の項目が重要です。

- 契約日(旧法借地権か、新法かの判断基準)

- 契約期間と更新条項

- 承諾・譲渡に関する条項

- 地代と支払い方法

契約書がない場合は、法務局で「登記簿謄本(とうきぼとうほん)」を取ると、土地の番号(地番)や持ち主を調べることができます。

また、税理士や不動産会社に「借地権の種類確認」を依頼するのも一つの方法です。

- 借地権が相続税の対象になる理由

借地権は「土地を使える経済的価値」があるため、相続財産の一部として課税されます。

実際には、相続人の土地ではなくても、その借地権を他人に売れば一定の金額で取引されることがあるからです。

つまり、借地権は「形のない財産」ではありますが、市場で売買できる権利=財産価値を持っているということ。

この点が、所有権と異なる最大のポイントです。

3. 借地権を相続したときにかかる税金・費用

借地権を相続すると、どのような税金が関係してくるのでしょうか。

土地そのものの所有権ではありませんが、経済的な価値を持つ権利であるため、いくつかの税金が発生または関係します。

また、一口に"税金がかかる"といっても、どの税法で扱うかによって考え方が変わります。

以下では、所得税法・相続税法・借地権割合の3つの視点から整理していきます。

借地権の課税区分ごとの扱い(わかりやすい比較表)

■所得税法・法人税法の考え方

所得税法や法人税法では、借地権を「お金を生み出すための権利」として見ます。

たとえば、借地権を他人に譲って利益(もうけ)が出た場合、その利益は所得として課税されます。

つまり、借地権を使って得た経済的な利益に税金がかかるという考え方です。

💬 例:借地権を譲渡して利益が出た → 所得税・法人税の対象になる

■相続税法の考え方

一方、相続税法では「借地権=財産の一部」として扱います。

土地の所有権そのものではなくても、土地を使える権利には資産的な価値があります。

そのため、相続で借地権を引き継いだ場合には、その価値に応じて相続税がかかるのです。

💬 例:親から借地権を相続した → 借地権の評価額に基づいて相続税を計算

■借地権割合(評価の目安)

借地権の価値を計算するときに使うのが「借地権割合」という数値です。

国税庁の路線価図で地域ごとに定められていて、たとえば借地権割合が70%なら「その土地の7割の価値が借地権に相当する」と考えます。

具体的な計算方法は、「4.借地権の相続税評価額の計算方法」でくわしく解説します。

それでは次に詳しく税金・費用について見ていきますね。

① 相続税

借地権を相続したとき、最も中心になるのが相続税です。

土地を所有していなくても「使う権利」があるため、評価額がつきます。

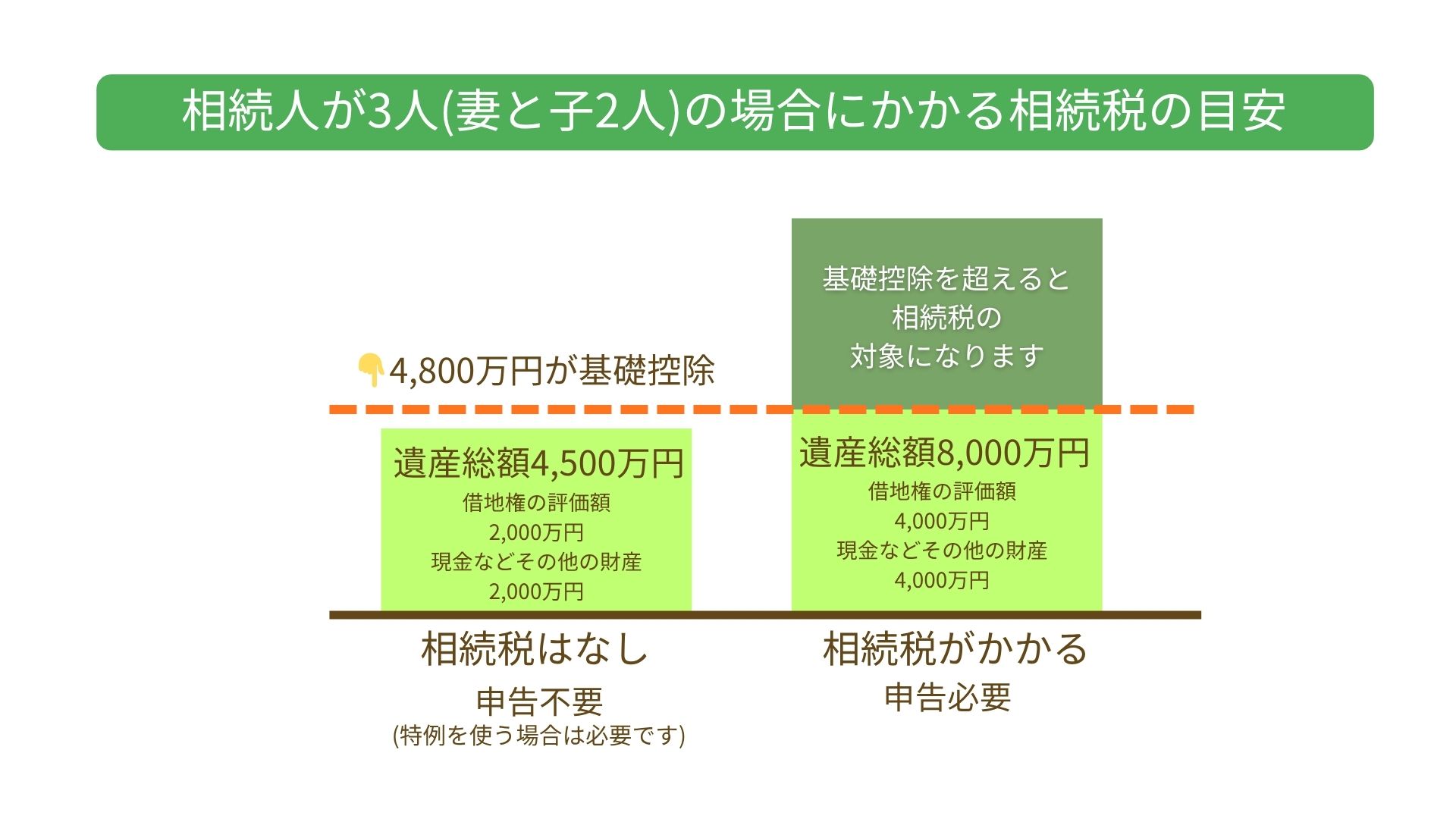

■相続税がかかるのはどんなとき?(基礎控除の考え方)

税金には「基礎控除(きそこうじょ)」といって、 一定の金額までは相続税がかからない仕組みがあります。

この基礎控除額は、3,000万円+法定相続人の人数×600万円で計算します。

たとえば、相続人が3人(配偶者と子ども2人)の場合、 3,000万円+(600万円×3人)=4,800万円が基礎控除額です。

図:相続人が3人(妻と子2人)の場合の相続税ライン。借地権の評価額も相続財産に含まれます。

借地権の評価額、建物、預貯金などの合計がこの額を超えると課税対象になります。

借地権のある土地が都内や駅近など評価の高い場所だと、借地権の金額だけで基礎控除を超えるケースもあります。

■相続税の控除・特例も確認

- 配偶者控除:配偶者の取得分は1億6,000万円または法定相続分まで非課税

- 小規模宅地等の特例:居住用宅地の評価を最大80%減額可能

借地権でも、要件が揃えば特例が適用できるケースがあります。税理士に必ず確認しておきましょう。

② 固定資産税・都市計画税(建物部分)

借地権者(借地人)は土地を所有していませんが、建物は自分の所有物です。

そのため、借地に建てた建物については、毎年固定資産税・都市計画税が課税されます。

- 課税対象:建物部分のみ(土地は地主に課税)

- 納税者:建物の所有者(=借地人)

- 納付時期:各自治体から毎年4〜6月頃に納付書が届く

被相続人が亡くなった後は、翌年から相続人が納税者となります。

税務署ではなく、市区町村の資産税課への届け出が必要です。

特に名義変更が遅れると、納付書が旧名義宛に届いて支払いが遅延することもありますので、注意しましょう。

また、建物が古い場合は評価額が下がり、税金も軽くなる傾向があります。

相続後にリフォームや建替えを行う際には、翌年度の課税額が変わることもあります。

③ 登録免許税(相続登記)

相続によって建物を引き継いだ場合、名義変更を行う必要があります。

その際にかかるのが登録免許税です。

- 課税対象:建物の所有権移転登記

- 税率:固定資産税評価額 × 0.4%(相続登記の場合)

- 申請先:管轄の法務局

例えば、建物の評価額が1,000万円の場合、登録免許税は4,000円です。

金額としては大きくありませんが、登記を怠ると不動産の名義が宙に浮いた状態になります。

2024年4月からは相続登記の義務化が始まり、放置すると10万円以下の過料の対象となります。

借地の場合、土地の登記は地主が所有しているため、借地人が登記するのは建物部分だけです。

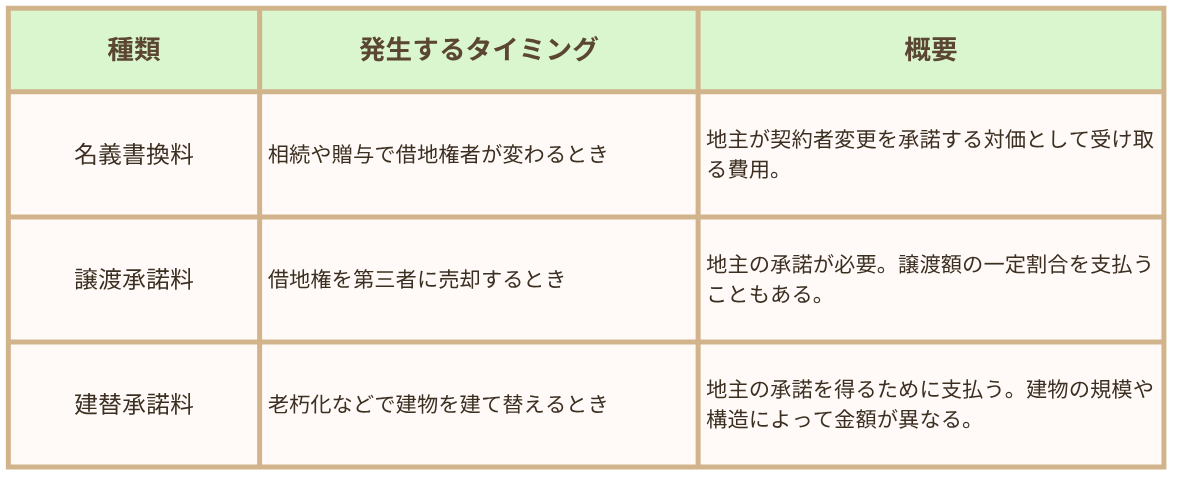

④ 承諾料・名義書換料などの費用

相続時には、地主から「名義書換料」や「承諾料」を求められることがあります。

これは税金ではなく、あくまで契約上の費用です。

ただし、将来借地権を売却するときには、譲渡所得の計算上「取得費・譲渡費用」として扱える場合があるため、領収書の保管が大切です。

名義書換料・承諾料の相場や税金との関係については、「6. 地主への承諾料・名義書換料は税金の対象になる?」でくわしく解説します。

ここまでが、借地権を相続したときに関係する主な税金の種類です。

次は、相続税を算出するための基礎となる借地権の評価額の計算方法を、実際の数式とともに詳しく解説します。

4. 借地権の相続税評価額の計算方法

借地権を相続したときの税金を考えるうえで、もっとも重要になるのが「借地権の評価額」です。

この評価額をもとに、相続税の課税額や節税対策を検討することになります。

借地権の評価額はどうやって決まる?

評価方法には主に2つあります。

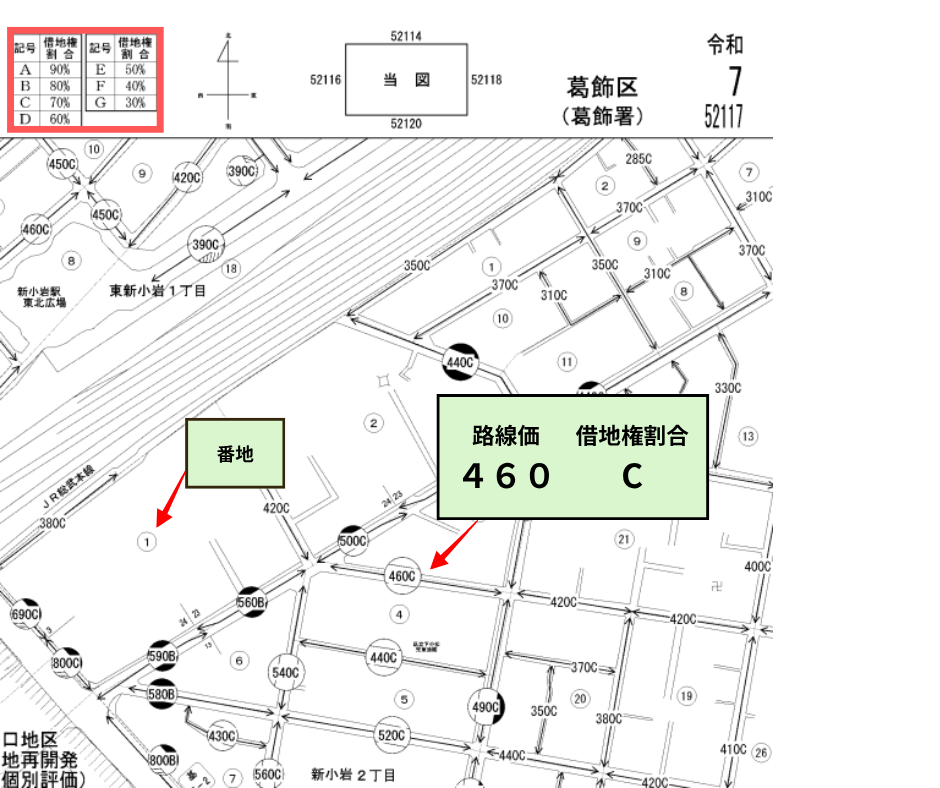

路線価方式:国税庁が毎年公表する路線価を用いて評価する方法。

倍率方式:路線価が設定されていない地域では、「固定資産税評価額 × 評価倍率」で算出します。

葛飾・江戸川などの下町エリアを含め、都市部ではほぼ全域に路線価が設定されているので、ここでは「路線価」をもとに計算しますね。

路線価とは、道路に面した土地1㎡あたりの評価額で、相続税・贈与税の計算基準となるものです。

これに、地域ごとに設定された借地権割合を掛け合わせることで、借地権の評価額が求められます。

図:路線価図(出典:国税庁 路線価図)

計算式:

路線価 × 借地権割合 × 土地の面積 = 借地権の評価額

たとえば、路線価が40万円/㎡、借地権割合が70%、土地面積が100㎡の場合、

40万円 × 70% × 100㎡ = 2,800万円

これが借地権の評価額となります。

■補正率による調整もある

実際には、土地の形状や位置によって補正率がかかります。

たとえば、間口が狭い土地や奥まった形状の土地では、評価を少し下げる補正が行われます。

- 間口(まぐち)が狭い土地 → 間口狭小補正率(例:0.95など)

- 奥まっている土地 → 奥行価格補正率(例:0.90など)

- 角地 → 通常より価値が高いため、補正率が1.05などに上がることも

そのため、実際の評価額は次のようになります。

(路線価 × 補正率 × 面積)× 借地権割合

借地権の評価は単純な掛け算ではなく、土地の形や利用条件によって変わる点を覚えておきましょう。

補正率の数値は、国税庁「令和7年分土地及び土地の上に存する権利の評価についての調整率表」から確認できます。

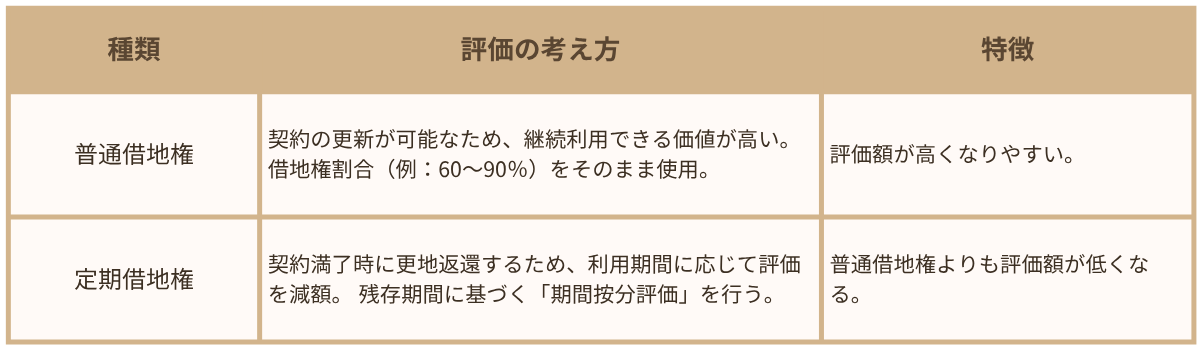

普通借地権と定期借地権では評価の考え方が違う

借地権には、普通借地権と定期借地権の2種類があり、評価方法が異なります。

定期借地権は「将来返す土地」という前提のため、税法上は使用期間に応じた割引が行われます。

これにより、相続税負担が軽くなるケースもあります。

■定期借地権の評価例

仮に、土地の自用地価額が6,000万円、残存期間が30年の定期借地権の場合、

国税庁の評価方式に基づき、約3,000万円〜3,500万円程度になることがあります。

定期借地権の評価は専門的な計算式を用いるため、税理士の確認が不可欠です。

特に、残存期間が短い場合は評価がぐっと下がる可能性があります。

■旧法借地権の評価

旧法借地権(1992年8月31日以前の契約)は、借地人の権利が強く保護されているため、

地主側の権利(底地権)よりも価値が高く評価される傾向にあります。

そのため、旧法借地権では借地権割合が80〜90%になる地域もあり、

結果として相続税評価額が高くなりやすいのが特徴です。

つまり、「古い契約だから安くなる」というわけではなく、むしろ旧法のほうが高く評価される場合が多い点に注意が必要です。

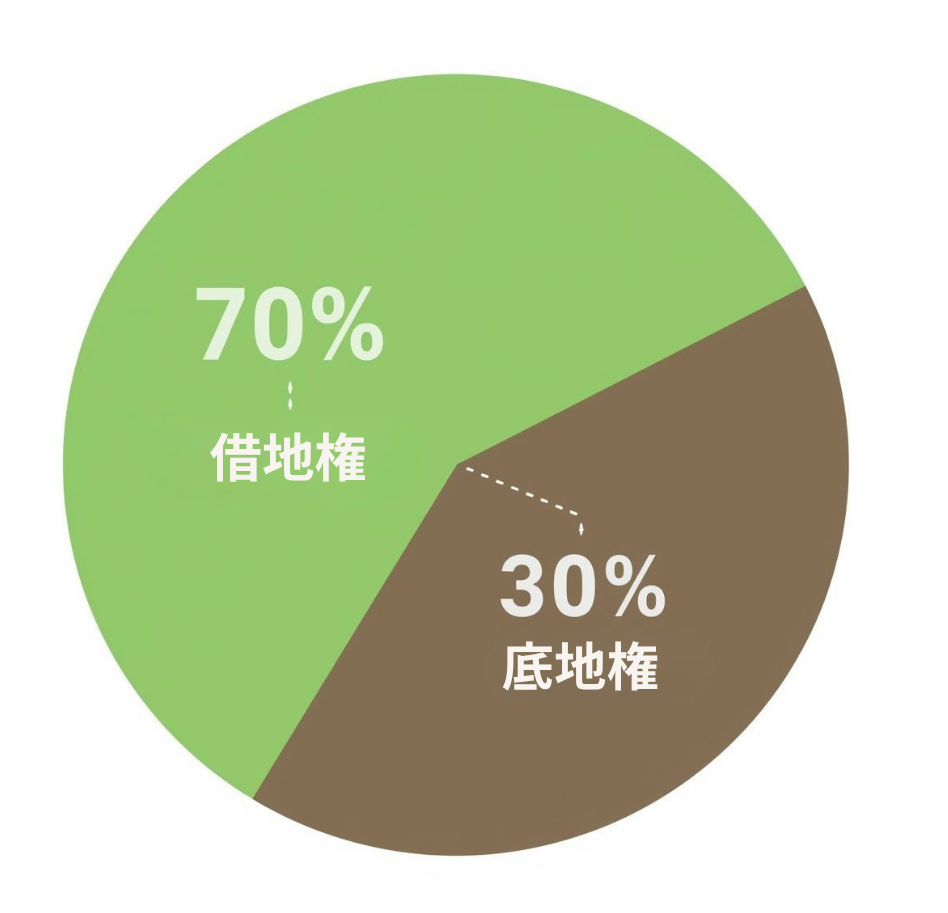

■借地権と底地権の関係

土地の評価は、借地権+底地権=自用地価格という考え方で成り立っています。

たとえば借地権割合が70%の地域では、地主側の底地権は30%となります。

つまり、土地の評価額を2,000万円とすると、

- 借地権:1,400万円(70%)

- 底地権:600万円(30%)

という構成です。 借地権が上がれば底地権が下がる、いわばシーソーのような関係にあり、地主との関係性も評価に影響します。

図:借地権(70%)+底地権(30%)で自用地100%となります

■評価の確認は、国税庁ホームページで

路線価図のほかにも、国税庁では借地権の評価に関する詳細な指針を公開しています:

これらのリンクを参考に、税理士や不動産会社と一緒に確認しておくと良いですね。

■借地権評価でよくある誤解

- 借地権のある建物は土地より安くなる、と思い込んでいる

- 旧法借地権だから評価が低いと誤解している

- 地代を払っているから評価は下がる、と考えている

これらはすべて誤解です。 実際には、借地権も「土地を使う経済的価値」としてしっかり評価されます。

借地権の評価額は、相続税の計算だけでなく、将来の売却・底地買取・等価交換にも影響します。 不動産会社や税理士と連携し、早い段階で評価を確認しておきましょう。

次は、地主への承諾料や名義書換料が課税対象になるのか、実務上の注意点を詳しく解説します。

5. 借地権がある場合の相続税申告の流れ(簡易版)

借地権の相続税申告は、通常の不動産よりも確認する書類が多いため、早めに準備しておくことが大切です。ここでは、借地権がある場合の申告までの流れを簡単にまとめました。

- 借地契約書・登記簿・地代の記録を集める

契約期間・承諾条項・更新条件など、借地契約の内容を確認します。 - 路線価と借地権割合を確認し、借地権の評価額を算出する

国税庁の路線価図から、路線価・補正率・借地権割合を確認します。評価額の算出は税理士に依頼するのが安心です。 - 建物の固定資産税評価額を確認する

借地権者は建物を所有しているため、建物部分の評価額も必要です。 - 相続財産を一覧化し、基礎控除と比較する

借地権評価額・建物・預貯金などの合計が基礎控除を超えるかを判断します。 - 小規模宅地等の特例が使えるかを確認する

居住用の借地であれば、要件を満たせば評価の最大80%が減額されます。 - 相続税の申告書類を作成し、10ヶ月以内に申告・納税する

相続開始(死亡日)の翌日から10ヶ月以内に税務署へ申告します。

借地権がある場合の相続税申告は、評価方法や特例の使い方により税額が大きく変わるため、早い段階で税理士に相談するのがおすすめです。

6. 地主への承諾料・名義書換料は税金の対象になる?

借地権の相続では、税金のほかに地主への支払いが発生するケースがあります。 代表的なのが「名義書換料」や「承諾料」です。

これらは税金ではありませんが、金額が高額になる場合もあるため、税務処理の取り扱いや領収書の保管が重要です。

1. 名義書換料・承諾料とは?

借地契約に関わる権利関係を変更する際、地主(所有者)の承諾が必要になることがあります。 その承諾に対して支払うのが「承諾料」や「名義書換料」です。

これらはいずれも契約関係の変更に伴う民間の費用で、 税金のように国や自治体へ納めるものではありません。

2. 税金との関係(課税・非課税の線引き)

名義書換料や承諾料は税金の対象ではないとされています。 ただし、その性質によっては将来の譲渡時や所得税計算に影響することがあります。

■(1)相続税との関係

相続の際に支払った名義書換料は、相続財産の評価には含まれません。 つまり、相続税の課税対象外です。

たとえば、相続税の申告書を作成するときに「名義書換料を払ったから、その分借地権の評価額を下げる」ということはできません。 あくまで「契約上の費用」として扱われます。

■(2)所得税・譲渡所得との関係

将来、借地権を第三者に売却したり、地主に返還したりする場合には、譲渡所得の計算に影響することがあります。

譲渡所得の計算式は次のとおりです。

譲渡所得 = 譲渡価額 −(取得費+譲渡費用)

このうち「取得費」や「譲渡費用」に、過去に支払った名義書換料・承諾料を含めることができます。 つまり、売却時に税金を軽くする(譲渡益を減らす)効果があるのです。

たとえば、過去に名義書換料を100万円支払っていれば、その分を譲渡費用として控除できます。 このため、領収書や契約書の保管は節税のうえで非常に重要です。

■(3)地主側の課税関係

一方で、承諾料を受け取る側(地主)には所得税が発生します。 地主にとって承諾料は「地代の一部」または「権利金」として扱われるからです。

そのため、地主は受け取った金額を雑所得または事業所得として申告する必要があります。 このように、借地人と地主では税務上の扱いがまったく逆になる点も覚えておきましょう。

3. 実務での注意点と節税のポイント

■(1)相場の確認をしっかりと

承諾料・名義書換料の金額には明確な法律上の基準がありません。 地主と借地人との合意で決まりますが、一般的な目安としては次のとおりです。

- 名義書換料:借地権の価額の5〜15%程度

- 建替承諾料:固定資産税評価額の3〜5%程度

- 譲渡承諾料:譲渡価格の5〜10%程度

ただし、地域によって差があるものの、 相場より大きく離れている場合は、契約書や前回支払時の資料を確認し、根拠を整理しておくと安心です。

■(2)領収書・契約書は必ず保管

名義書換料や承諾料を支払った証拠は、将来の譲渡所得計算や相続時の確認に必要です。 支払い時の振込明細・領収書・契約書をまとめてファイルしておきましょう。 税務署から照会が入ったとき、これらの資料があるかどうかで結果が変わることもあります。

■(3)支払い方法にも注意

現金手渡しよりも、できる限り振込で支払うのが安全です。 後日「支払っていない」「受け取っていない」といったトラブルを防ぐためです。 地主との関係が長い場合でも、書面と証拠を残しておくのが基本です。

■(4)専門家に相談すると安心

承諾料や名義書換料は、税法上のグレーゾーンになりやすい分野です。 支払ったタイミングや契約内容によって、課税扱いが変わる場合もあります。 疑問があれば、税理士または借地・底地に詳しい不動産会社(たとえば当社のような専門対応可能な会社)へ相談しておきましょう。

ここまでで、名義書換料や承諾料の基本と税務上の扱いをお伝えできたと思います。 では、実際に節税につながる「4つの方法」を具体的な事例とともに見ていきましょう。

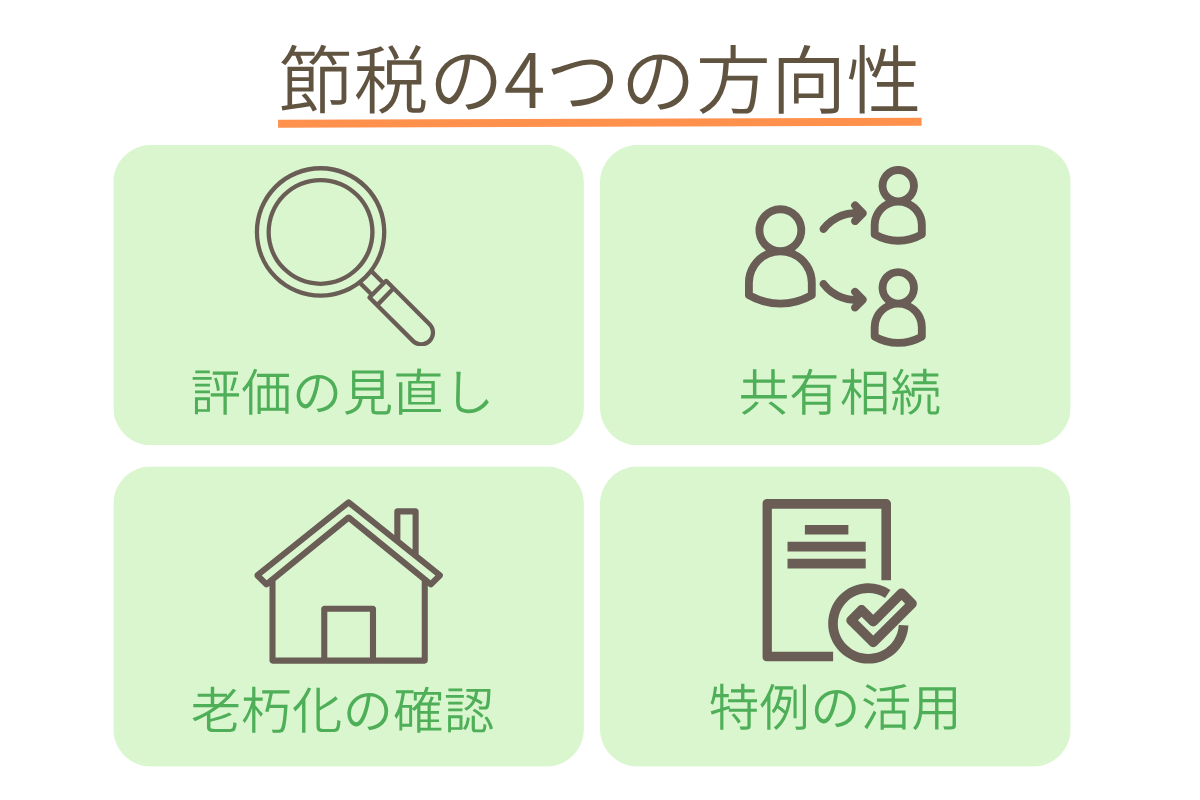

7. 税理士へ節税相談する前に、4つのポイントを確認

借地権の相続では、評価額や契約内容によって税負担が大きく変わります。ここでは、税理士に節税相談をする前に、ご自身で確認しておきたいポイントを紹介します。

💡 ご注意

具体的な税額計算や節税対策については、必ず税理士にご相談ください。本記事は一般的な情報提供を目的としており、個別の税務相談には応じられません。

① 借地権評価の適正確認(まずは現状把握から)

税理士への相談前に、第4章で説明した「借地権の評価」が正しく行われているかを確認することが大切です。

特に次のポイントをチェックしてみてください。

- 最新の路線価を使っているか

- 補正率(間口・奥行・角地など)が反映されているか

- 借地権割合がその地域の水準と合っているか

「なんとなく高い気がする…」と感じたら、第4章の内容をもとに、税理士に評価の見直しを相談してみましょう。

② 複数人で分割して相続(共有による負担分散)

借地権を相続人全員で共有する形にすると、それぞれの持分に応じて相続税が分かれます。 相続税は累進課税(取得額が大きいほど税率が高くなる)ため、共有により税率を抑えられるケースがあります。

■事例:3人で相続した場合

借地権の評価額が3,000万円の場合、1人で相続すると3,000万円全額が課税対象になります。 一方、3人で共有すれば1人あたり1,000万円となり、税率が下がることがあります。

ただし、共有にすると地代の支払いや将来の売却の際に全員の同意が必要になるなど、管理が複雑になります。 実務上は、相続後の利用計画を踏まえたうえで判断しましょう。

補足: 「共有登記」よりも「代償分割(1人が引き継ぎ、他の相続人へ金銭で精算)」にした方が、後々のトラブルを防げる場合もあります。

③ 建物の老朽化や利用状況を確認(評価減要素を活かす)

借地権の評価は「借地権割合×路線価×土地面積」で求めますが、これはあくまで基準値です。 現実の土地利用状況によっては、評価を減額できるケースがあります。

- 老朽化が進み、建替え承諾も難しい

- 接道が狭く、利用しづらい

- 隣地との境界未確定、または地代が滞っている

こうした土地は「流通性が低い」と判断されるため、 専門家による意見書を添えることで評価を下げる余地があります。 現地写真や契約状況を整理し、税理士へ説明できる資料を残しておくのがポイントです。

■補足:古家を残したまま相続するメリット

築年数が古い建物が残っている場合、すぐに解体せずにそのまま相続すると、 建物の固定資産税評価額が低いため、結果的に相続税の負担も軽くなるケースがあります。 ただし、耐震性や安全性の面でのリスクもあるため、専門家と相談して判断しましょう。

④ 小規模宅地等の特例を活用(最大80%減額も)

借地権付き建物であっても、「居住用」または「事業用」の要件を満たせば、小規模宅地等の特例の対象になる場合があります。この特例を適用すると、最大で土地評価額の80%を減額できます。

■適用要件の一例(居住用)

- 被相続人が亡くなる直前まで住んでいた宅地であること

- 配偶者または同居していた親族が引き続き居住していること

- 相続税の申告期限までに所有権または借地権を取得していること

たとえば、評価額が3,000万円の借地権でも、要件を満たせば600万円の評価で済むことになります。この効果は非常に大きく、特に居住用の借地を相続するご家庭では、税理士と必ず確認しておきたい項目です。

また、事業用(店舗・事務所など)の場合でも、面積や継続要件を満たせば50%減額されることがあります。

小規模宅地等の特例は、借地人が建物を所有している場合でも適用可能です。「土地を持っていないから特例が使えない」と誤解しないようにしましょう。適用の可否については、必ず税理士にご確認ください。

+α 税理士相談前の準備チェックリスト

- 借地契約書・登記簿謄本・地代領収書をまとめて保管

- 相続人全員の意向を確認(住み続ける・売却する)

- 地代・更新料の支払い状況を整理

- 評価明細(路線価図)を税理士と一緒に確認

- 特例適用の可否を早めに相談

相続税対策は、できるだけ「発生前」から準備しておくことが大切です。具体的な節税対策については、税理士にご相談ください。

7.5. 借地権の生前贈与と相続の違い

借地権は相続だけでなく、生前に贈与することも可能です。

ただし、相続と贈与では税金の仕組みや地主への手続きが異なるため、注意が必要です。

① 生前贈与とは?

生前贈与とは、被相続人が生きているうちに財産を譲ることです。

借地権も贈与の対象になり、受け取った人には贈与税がかかります。

贈与税の基礎控除:年間110万円

→ 110万円以内なら贈与税はかかりませんが、借地権の評価額が数千万円になることも多いため、基礎控除だけでは対応できないケースがほとんどです。

② 相続と贈与、どちらが有利?

相続と贈与では、税率や基礎控除が大きく異なります。

| 項目 | 相続 | 贈与 |

|---|---|---|

| 税率 | 相続税(累進課税) | 贈与税(累進課税、相続税より高い) |

| 基礎控除 | 3,000万円+600万円×法定相続人数 | 年間110万円 |

| 地主への承諾 | 相続は承諾不要 | 贈与は承諾料が必要 |

| タイミング | 相続発生後 | 任意のタイミング |

一般的に、贈与税は相続税より税率が高いため、計画的な贈与を行わないと税負担が増える可能性があります。

③ 地主への譲渡承諾料が必要

借地権を贈与する場合、地主の承諾が必要です。

このとき、譲渡承諾料として借地権価額の5〜10%程度を地主に支払うのが一般的です。

例:

借地権評価額が3,000万円の場合、譲渡承諾料は150万円〜300万円程度。

この承諾料は、将来の譲渡所得計算時に取得費として計上できるため、領収書は必ず保管しておきましょう。

④ 相続時精算課税制度の活用

生前贈与で借地権を渡す場合、相続時精算課税制度を使うと、2,500万円まで贈与税がかかりません。

ただし、この制度を使うと、贈与した財産は相続時に相続財産として加算されます。

つまり、「贈与時は税金ゼロ、相続時にまとめて課税」という仕組みです。

メリット:

- 高齢の親が早めに財産を整理できる

- 相続税の基礎控除と併用できる

デメリット:

- 一度選択すると暦年贈与(110万円控除)に戻れない

- 地主への承諾料は別途必要

⑤ 贈与と相続、どちらを選ぶべきか?

贈与が向いているケース:

- 相続人が確定しており、早めに名義を整理したい

- 相続税の節税対策として、計画的に財産を減らしたい

相続が向いているケース:

- 地主への承諾料を避けたい

- 相続税の基礎控除内で収まる見込みがある

どちらが有利かは、財産全体の状況や家族構成によって異なります。税理士に相談し、シミュレーションを行ってから判断しましょう。

補足:贈与契約書は必ず作成

贈与を行う際は、「いつ・誰が・何を・誰に贈与したか」を明記した贈与契約書を作成しておきましょう。

税務署から照会があった際、証拠として提出できます。

⑥ 兄弟への借地権贈与は可能?税金と注意点

借地権は、親から子への相続・贈与だけでなく、兄弟間での贈与も可能です。

たとえば、「兄が弟に借地権を贈与する」といったケースです。

■兄弟間贈与の税金

兄弟間の贈与は、親子間とは異なり一般贈与として扱われます。

そのため、贈与税の税率が高くなる点に注意が必要です。

贈与税の税率(一般贈与)

| 贈与額 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | - |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

例:

借地権の評価額が2,000万円の場合、

贈与税 = (2,000万円 - 110万円) × 50% - 250万円 = 695万円

親子間の「特例贈与」に比べて税率が高いため、兄弟間での贈与は慎重に検討する必要があります。

■兄弟間贈与が発生する典型例

- 兄が借地権を相続し、弟に一部を贈与するケース

相続後に「やっぱり弟にも渡したい」と考え、持分の一部を贈与。 - 兄弟で共有していた借地権を、一方に集約するケース

共有状態を解消するため、弟が兄に持分を贈与(または売却)。 - 親から兄が借地権を相続したが、実際に住むのは弟のケース

名義上は兄が相続したものの、弟が住むため、後から贈与する。

■兄弟間贈与の注意点

① 地主の承諾が必要

兄弟間であっても、借地権の譲渡には地主の承諾が必要です。

承諾料として、借地権評価額の5〜10%程度を支払うのが一般的です。

② 贈与税が高額になりやすい

兄弟間贈与は一般贈与のため、税率が高くなります。

贈与より「売買」や「代償分割」の形を取った方が、税負担を抑えられるケースもあります。

③ 贈与契約書を必ず作成

兄弟間のやりとりでも、贈与契約書を作成しておくことが重要です。

「いつ・誰が・何を・誰に贈与したか」を明記し、税務署への証拠とします。

■兄弟間での借地権移転、贈与と売買どちらが有利?

| 方法 | メリット | デメリット |

|---|---|---|

| 贈与 | 手続きがシンプル | 贈与税が高額になりやすい |

| 売買 | 譲渡所得税の方が税率が低い場合がある | 売買代金の用意が必要 |

| 代償分割 | 相続時に処理できる | 相続発生時のみ利用可能 |

どの方法が有利かは、借地権の評価額や兄弟の資金状況によって異なります。

税理士に相談し、シミュレーションを行ってから判断しましょう。

8. 借地権を売却・放棄する場合の税金

相続した借地権を「そのまま持ち続ける」以外に、売却・返還・等価交換などの選択肢をとるケースもあります。 それぞれの方法で課税の仕組みが異なるため、事前に確認しておくことが大切です。

① 借地権を売却した場合の税金(譲渡所得税)

借地権を第三者に売却した場合、譲渡所得税が発生します。 これは土地そのものではなく「土地を使う権利」を売ったことによる利益に対して課税されるものです。

■譲渡所得の基本計算式

譲渡所得 = 譲渡価額 −(取得費+譲渡費用)

借地権を親から相続した場合、「取得費」は被相続人の購入時費用を引き継ぎます。 相続で引き継いだ後に売却しても、取得費がゼロになるわけではありません。

■譲渡所得の具体例

例)借地権を相続し、2,000万円で売却。

被相続人が過去に支払った権利金が500万円、譲渡時の諸費用(仲介手数料など)が100万円の場合:

2,000万円 −(500万円+100万円)=1,400万円が課税対象。

長期譲渡(所有期間5年超)の場合は税率20.315%、短期(5年以下)は39.63%です。 ただし、相続で取得した場合は被相続人の所有期間を通算できます。

■取得費加算の特例(相続直後に売却した場合)

相続税を支払った人が、相続開始後3年10か月以内にその不動産を売却した場合、 相続税の一部を「取得費」に加算できる特例があります。 借地権でもこの特例は適用可能です。

つまり、相続税を納めた直後に借地権を売却した場合は、税負担を抑えられる可能性があります。

② 地主に返還(放棄)する場合の扱い

借地権を地主に返す(放棄)場合もあります。 たとえば「借地上の建物が老朽化して使えない」「地代が高く維持できない」といった理由です。

この場合、地主に対して無償で返還したなら、借地人に課税はありません。 しかし、見返りとして金銭(立退料・合意金など)を受け取った場合は、それが譲渡所得として課税されます。

また、地主側は借地権を取り戻すことで土地の価値が上がるため、 地主にも「贈与税」や「譲渡所得」の課税が発生するケースがあります。

双方にとって税務が絡むため、返還(放棄)時は税理士に確認してから契約書を交わすことが重要です。

■返還時に注意したいこと

- 返還条件(更地渡しか、建物付きのままか)を明記

- 返還に伴う清算金・承諾料の有無を確認

- 税務上の扱いを事前に専門家へ確認

③ 等価交換や底地買取のケース

借地人と地主が協力して土地を再開発する場合、

借地権と底地を整理するために「等価交換」を行うことがあります。

ただし、地形や接道条件、日当たり、用途地域、建物配置などにより、

交換する不動産の価値が完全に一致することはほとんどありません。

そのため、評価額の差を調整するために「交換差金」と呼ばれる差額を

どちらかが相手に支払うことがあります。

そして、この交換差金が発生した部分は税務上「売却した」とみなされ、

譲渡所得税の課税対象になる可能性があります。

再開発の典型例として、

借地権を地主に返す代わりに、新しく建てた建物の一部(区分所有)を

借地人が取得するケースがあります。このような場合も、

「譲渡(借地権を手放す)+取得(新しい持分を受け取る)」が同時に行われたと判断され、

譲渡益が生じれば課税されます。

等価交換は権利関係を整理しやすい手法ですが、

評価方法や交換差金の有無によって課税関係が変わるため、

事前に税務面の整理をしておくことが重要です。

■底地を買い取る場合

借地人が地主から底地を買い取り、土地を100%の完全所有権にする方法も一般的です。

買い取り価格は、土地全体の評価額から借地権部分を差し引いた「底地価値」が基準となります。

たとえば、借地権割合が 70% の地域であれば、

借地人はすでに土地価値の 70% を持っているのと同じ扱いになり、

残りの 30% 分を買い取れば完全所有権化できるという考え方です。

実務では、この 30% に相当する底地価値に、

個々の条件(地形・接道・老朽建物の有無・契約内容・地代の状況など)を踏まえて

調整が入ることが多く、机上の計算どおりにならないケースもあります。

そのため、複数の評価方法を使って相場感を確認することが大切です。

税金面では、売主(地主)側には譲渡所得税がかかり、

買主(借地人)側には 登録免許税・不動産取得税 といった取得時の税金が発生します。

特に、建物の築年数や土地の保有期間、相続による取得の有無などによって

税金の計算が大きく変わることがあるため、

取引前に双方の税負担を事前に試算しておくことが重要になります。

さらに、底地買い取りは

- 将来の売却がしやすくなる

- 借地契約の関係が解消される

- 地代支払いがなくなる

など、大きなメリットがある一方、多額の資金が必要になることや、場合によっては金融機関の評価が想定より低く、

借地権部分の担保化が難しいといった課題が出るケースもあります。

そのため、底地買い取りを検討する際には、

「評価」「税金」「資金計画」の三つを同時に整理しながら進めるとスムーズにまとまります。

④ 売却・返還・交換時の節税のコツ

■(1)譲渡費用をしっかり記録する

仲介手数料・測量費・建物解体費などは譲渡費用に含めることができます。 領収書をきちんと保管しておくことで、課税所得を減らすことが可能です。

■(2)相続税の取得費加算を活用する

第1節でも触れたように、相続後3年10か月以内に売却すれば、 納めた相続税の一部を取得費に加算できます。 この特例を使えば、譲渡益を減らし税負担を軽くできます。

■(3)売却時期と地代支払いのバランスを取る

借地権を売却するタイミングで、未払い地代が残っている場合は、 その精算方法によって所得区分(経費扱い or 所得控除扱い)が変わります。 地代支払いと売却契約を同年度内にまとめるなど、税理士と相談して整理しておきましょう。

■(4)地主との交渉は専門家を通す

借地権の売却や返還は、地主との交渉が難航しやすい部分です。 相場を知らずに個人で交渉すると、譲渡承諾料や買取価格で不利になることも。 不動産会社(借地・底地専門)を介すことで、価格交渉や契約書面の整備もスムーズになります。

借地権を相続したあとに「売る・返す・買う」どの方法をとるかで、税金の計算もまったく変わります。 焦って手放すよりも、税理士・不動産会社・地主の三者で連携し、最も有利な方法を選ぶことが大切です。

続いては、相続後のトラブルを防ぐために、実際によくあるケースと注意点を解説します。

9. トラブルを避けるための注意点

借地権の相続では、税金の計算だけでなく人と人との関係も重要です。 特に、地主への対応や相続人同士の調整を怠ると、思わぬトラブルに発展することがあります。

ここでは、相続後によく起こるトラブルと、その予防策を紹介します。

① 地主への無断名義変更・無断使用

相続によって借地権を引き継いだ場合、まず行うべきなのが地主への通知です。 相続登記を済ませても、地主がそのことを知らなければ、契約上は旧借地人のままです。

この通知を怠ると、「無断使用」と見なされて契約違反とされるおそれがあります。 旧法借地権では更新権が強いとはいえ、信頼関係を損なえば更新拒絶や条件変更を求められるケースもあります。

地主への通知内容の例:

- 相続が発生したこと

- 新しい借地人の氏名・住所

- 相続登記の完了日

- これまで通り地代を支払う旨

地主との関係は長く続くものです。 名義変更や地代支払いの連絡を早めに行い、誠実な姿勢を示すことが大切です。

■トラブル事例:地主に知らせず建替えをしたケース

借地権付きの建物を相続後に建て替える際、地主の承諾を得ずに工事を進めた結果、 契約違反を理由に更新を拒否されたケースがあります。 建替えや増改築には必ず地主の承諾が必要です。 「前の代では黙認してもらっていた」という口約束は通用しません。

② 相続人同士の地代支払い・管理トラブル

相続人が複数いる場合、地代を「誰が・どの口座から支払うか」で揉めることがあります。 地代を立て替えた人が他の相続人に請求するなど、家庭内の関係が悪化することも少なくありません。

■よくあるトラブル例

- 長男が地代を支払っているが、次男は「住んでいないから払いたくない」と主張

- 誰が地主と連絡を取るか決まっておらず、請求書が届かない

- 地代の未払いが続き、地主から一括請求を受けた

これらを防ぐには、相続人代表者を決めて管理を一本化するのが有効です。 地代支払いの口座を代表者名義に統一し、領収書や明細を共有フォルダなどで保管するとトラブル防止につながります。

また、相続登記の際に「代表者指定登記」を行うと、法務上も明確になり安心です。

■補足:借地権の共有と管理義務

借地権を共有している場合、全員に管理責任があります。 誰か一人が地代を滞納したり、無断で建替えした場合、全員が契約違反の責任を負う可能性もあります。 共有登記にする場合は、あらかじめ「管理・代表者ルール」を家族で話し合っておきましょう。

③ 相続登記の放置によるリスク

2024年4月から、不動産の相続登記が義務化されました。 借地権付きの建物も例外ではありません。

登記を放置しておくと、法務局から過料(10万円以下)が科されるほか、 将来の売却・建替え・承諾手続きができなくなるおそれがあります。

さらに、相続人のうち誰かが亡くなると、相続人の枝が増えて「数次相続」となり、 名義人を特定できなくなる事態も起こります。 こうなると地主も誰に連絡すればよいか分からず、関係が悪化してしまいます。

■対策:登記と合わせて契約内容を整理

相続登記を行う際は、借地契約書も確認しておきましょう。

- 契約期間・更新時期

- 地代金額と支払い方法

- 建替え・譲渡・承諾に関する条項

これらを把握しておくことで、更新時の交渉や建替え計画もスムーズに進められます。

④ 兄弟間での借地権相続トラブル事例

借地権を相続する際、兄弟間でのトラブルが非常に多く発生します。

特に、「誰が住むか」「誰が地代を払うか」「売却するかどうか」で意見が対立しやすいのが特徴です。

■よくある兄弟間トラブル事例

事例①:長男が住み続けたいが、次男は売却を希望

親が住んでいた借地権付きの家を、長男が引き継いで住み続けたいと考えている一方、次男は「売却して現金で分けたい」と主張。

話し合いが平行線になり、相続登記が進まないケースです。

事例②:兄弟で共有相続したが、地代の支払いで揉める

兄弟2人で借地権を共有相続したものの、「誰が地代を払うか」で揉めるケースです。

長男が立て替えて支払っているが、次男が「住んでいないから払いたくない」と主張し、関係が悪化。

事例③:兄弟の一人が勝手に建替えを進めてしまった

共有名義の借地権で、兄の1人が地主の承諾を得ずに建替え工事を開始。

他の兄弟は事後報告を受け、「勝手に進めた」と激怒。地主からも契約違反を指摘された。

■兄弟間トラブルを防ぐための3つのポイント

- 相続発生前に家族で話し合いをしておく

親が元気なうちに、借地権をどうするか方針を共有しておきましょう。 - 遺言書で相続人を明確にしておく

「長男に借地権を相続させる」など、親の意思を遺言書に残しておくと揉めにくくなります。 - 共有相続は避け、代表者を決める

共有は管理が複雑になるため、1人が相続し、他の相続人には代償金を支払う方法も検討しましょう。

借地権は「分けにくい財産」のため、兄弟間での相続トラブルが起きやすい資産です。

相続発生前に家族で話し合い、必要なら専門家のサポートを受けることが大切です。

詳しい対策方法や法的手続きについては、別記事で解説します。

⑤ トラブルを防ぐための3つの習慣

- 契約書・登記簿・支払い明細の整理を習慣化

書類をファイルでまとめ、いつでも確認できるようにしておく。 - 地主との定期的な連絡

年1回でも「お世話になっております」と近況を伝えるだけで信頼関係が保てます。 - 専門家への早めの相談

登記や地代トラブルは早期対応が最も効果的。借地・底地専門の不動産会社や税理士に相談しましょう。

借地権の相続では、契約上の義務と人間関係の両方を丁寧に扱うことが何より大切です。 「書類を整える」「連絡を怠らない」この2つの積み重ねが、安心した借地管理につながります。

次章では、こうした複雑な手続きをサポートしてくれる専門家の役割と相談のタイミングについて解説します。

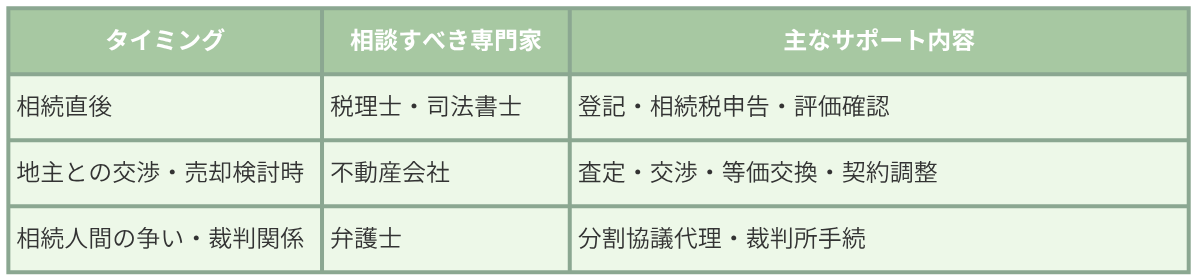

10. 専門家に相談すべきタイミング

借地権の相続は、登記・税金・契約の3つが複雑に絡み合います。 「どの専門家に、どのタイミングで相談すればいいのか分からない」という方も多いのではないでしょうか。

ここでは、相続後によくあるケースをもとに、相談すべき専門家とその役割をわかりやすく整理します。

① 相続発生直後:まずは税理士と司法書士へ

相続が発生したら、まず確認すべきは登記と税金です。 借地権は「土地を使う権利」なので、所有権とは異なりますが、相続登記と相続税の申告義務は発生します。

■司法書士の役割(登記の専門家)

司法書士は、建物の名義変更(相続登記)や、地主への通知書類の作成をサポートします。 2024年4月から相続登記が義務化されたため、放置は避けたいところです。

- 建物の登記名義を新しい相続人へ変更

- 法務局への登記申請手続き

- 地主への通知書(名義変更届)の作成

借地契約が複雑な場合は、登記簿・契約書・地代明細を持参し、司法書士と一緒に内容を確認しましょう。

■税理士の役割(税金の専門家)

税理士は、相続税の申告・借地権評価の確認を担当します。 借地権割合や路線価、補正率の見直しで節税できることもあるため、相続開始後すぐに相談するのがおすすめです。

- 借地権評価額の確認・計算

- 相続税の申告・納税スケジュールの管理

- 特例(小規模宅地等)の適用可否判断

ワンポイント: 相続税の申告期限は「相続開始から10か月以内」です。 この間に書類整理・登記・評価確認をすべて行う必要があるため、早めの着手が重要です。

② 地主との交渉や売却を考えるとき:不動産会社へ

「借地を売りたい」「底地を買いたい」「建替えの承諾料を交渉したい」など、地主との関係が絡むケースでは、 借地・底地に詳しい不動産会社に相談しましょう。

■不動産会社の役割

- 借地・底地の市場価格の査定

- 地主との交渉代行・契約調整

- 売却・買い取り・等価交換の提案

- 建替え時の承諾料や更新料の相場アドバイス

大樹不動産のように、宅地建物取引士が在籍し、税理士や司法書士と連携している会社なら、 税金・登記・交渉を一括して相談できるのが大きなメリットです。

地主との関係性を損なわず、双方にとって納得できる形で手続きを進めるには、 専門知識と地域相場の両方を理解している不動産会社が頼りになります。

③ トラブルが起きた・相続人同士で意見が割れたとき

「地代を誰が払うかでもめている」「地主と話が平行線」「遺産分割協議が進まない」—— こうしたケースでは、弁護士の出番です。

■弁護士の役割(法的トラブルの専門家)

- 相続人間の遺産分割協議の代理・調整

- 地主との契約・承諾料に関する交渉

- 裁判所を通じた借地権譲渡・更新許可申立て

借地関係は「借地借家法」に基づくため、法的知識が必要です。 裁判所への許可申立てや訴訟対応が見込まれる場合は、早めに弁護士へ相談しましょう。

■トラブルを防ぐための連携型相談

最近では、不動産会社・税理士・司法書士・弁護士がチームで対応する「ワンストップ相談」が増えています。 たとえば大樹不動産では、相続や借地に関する初回相談時に、必要に応じて提携士業を紹介し、 一貫してサポートできる体制を整えています。

複雑な案件ほど、専門家同士の連携が大きな安心につながります。

④ 専門家に相談するタイミングの目安

「どこに相談すべきかわからない」という場合は、まず借地・底地に詳しい不動産会社へ連絡してみるのがおすすめです。 案件内容を整理し、必要に応じて最適な専門家を紹介してもらえます。

⑤ 専門家に相談するときに準備しておく資料

- 借地契約書(または賃貸借契約書)

- 登記事項証明書(建物・土地)

- 地代の支払い記録(通帳・領収書など)

- 固定資産税納税通知書

- 相続関係を証明する戸籍一式

これらの資料が揃っていると、相談がスムーズに進みます。 特に借地契約書は、承諾条項・期間・更新条件などを確認するうえで非常に重要です。

借地権相続は、1人で抱え込むと判断を誤りやすい分野です。 「登記・税金・契約・人間関係」の4つが交錯するからこそ、専門家のサポートを受けながら進めるのが安心です。

大樹不動産では、宅地建物取引士が在籍し、相続に強い税理士・司法書士・弁護士と連携しています。 葛飾区・江戸川区などの下町エリアを中心に、借地権や底地の相続・売却のご相談を承っています。

さて、それでは、この記事全体のまとめと、相続対策の最終チェックポイントを紹介します。

11. まとめ|借地権相続の節税は税理士への早めの相談が鍵

ここまで、借地権を相続したときに関係する税金や評価方法、税理士への相談ポイントを解説してきました。借地権の相続は、「土地の所有権を持たない相続」であるがゆえに、通常の相続よりも注意すべき点が多くあります。

この記事でわかった3つのポイント

- 借地権も相続税の対象

土地を所有していなくても、土地を使う権利(借地権)には財産的価値があるため、相続税がかかります。評価は「借地権割合×路線価×面積」で決まりますが、老朽化・形状・契約条件によっては評価を下げられる場合もあります。 - 承諾料・名義変更料も税務処理に影響

地主への支払いは税金ではありませんが、将来の譲渡所得計算時に取得費として計上できるため、領収書の保管が重要です。 - 節税のカギは「事前準備」と「税理士との連携」

相続発生前に契約書や評価額を確認し、税理士に相談しておくことが大切です。具体的な節税対策については、必ず税理士にご相談ください。

この記事を読んだ後の行動ステップ

「結局なにから始めればいい?」という方のために、最初に着手しておきたいポイントを4つにまとめました。

- 借地契約書・登記簿・地代の記録をひとつにまとめる

- 相続人同士で、借地をどうするのか大まかに共有しておく

- 地主への連絡窓口(誰が連絡担当か)を決めておく

- 専門家の相談先(税理士・司法書士・不動産会社)を決めておく

この4つが整っているだけで、借地権相続の複雑さが大幅に軽減されます。

借地権・底地・相続不動産のご相談は大樹不動産へ

発生前の準備と相談こそ、最大の節税対策につながります。

「借地権をどうすればいいか分からない」「地主との関係を円満に整理したい」という方も、ぜひご相談ください。

🍀大樹不動産では、「借地権」「底地」「相続」に関するご相談や、共有持分など権利関係が複雑な物件のご相談も承っております🍀

兄弟・贈与に関するよくある質問

■Q1. 兄弟で借地権を共有相続しましたが、後から1人に集約できますか?

A. 可能です。ただし、以下の方法があります:

- 贈与:贈与税がかかる(一般贈与税率)

- 売買:譲渡所得税がかかる(売却側)、取得税がかかる(購入側)

- 代償分割:相続時のみ可能

いずれの方法でも、地主の承諾が必要です。税理士と不動産会社に相談し、最適な方法を選びましょう。

■Q2. 親から兄が借地権を相続しましたが、弟の私が住んでいます。贈与を受けるべきですか?

A. 名義と実際の居住者が異なる場合、将来のトラブルの原因になります。

対策:

- 兄から弟へ贈与する(贈与税がかかる)

- 兄から弟へ売却する(譲渡所得税がかかる)

- 使用貸借契約を結ぶ(贈与・売却せず、契約で整理)

使用貸借契約なら税金は発生しませんが、将来の相続時にまた調整が必要になります。長期的な視点で、専門家に相談してください。

■Q3. 兄弟間で借地権を贈与する場合、承諾料はどちらが払いますか?

A. 一般的には、贈与を受ける側(受贈者)が承諾料を負担します。

ただし、兄弟間の合意で「贈与者が負担する」とすることも可能です。

■Q3. 兄弟間で借地権を贈与する場合、承諾料はどちらが払いますか?

A. 一般的には、贈与を受ける側(受贈者)が承諾料を負担します。

ただし、兄弟間の合意で「贈与者が負担する」とすることも可能です。

借地権の相続は、税金・登記・契約の知識が必要な複雑な手続きですが、事前準備と税理士への早めの相談で、トラブルを防ぎ、適切な税務処理ができます。

この記事が、借地権相続を控えたご家族の不安を少しでも軽くするお役に立てれば幸いです。

ここまでお読みいただき、ありがとうございました。

📌 本記事について

本記事は借地権相続に関する一般的な情報提供を目的としています。具体的な税務相談・税額計算・申告書作成については、税理士にご相談ください。大樹不動産では、借地権・底地の不動産取引に関するご相談を承っており、必要に応じて提携税理士をご紹介いたします。

ここまでお読みいただき、ありがとうございました。

この記事の監修者

三橋 征直(みつはし まさなお)

大樹不動産株式会社 代表取締役

宅地建物取引士 登録番号(東京)第181718号

借地・底地・共有持分など、権利関係が複雑な不動産のご相談を中心にサポートしています。

最終更新日:2025年12月24日

投稿者プロフィール

最新の投稿

相続2026年2月24日相続の戸籍謄本、もう複数の役所を回らなくて大丈夫です

相続2026年2月24日相続の戸籍謄本、もう複数の役所を回らなくて大丈夫です お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一

お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一 相続2026年1月25日借地権の相続登記義務化完全ガイド|未登記のリスクと対処法

相続2026年1月25日借地権の相続登記義務化完全ガイド|未登記のリスクと対処法 相続2025年12月31日借地権を相続したら|地主との関係を円満に保つポイント

相続2025年12月31日借地権を相続したら|地主との関係を円満に保つポイント