借地権の相続登記義務化完全ガイド|未登記のリスクと対処法

本記事の重要ポイントまとめ

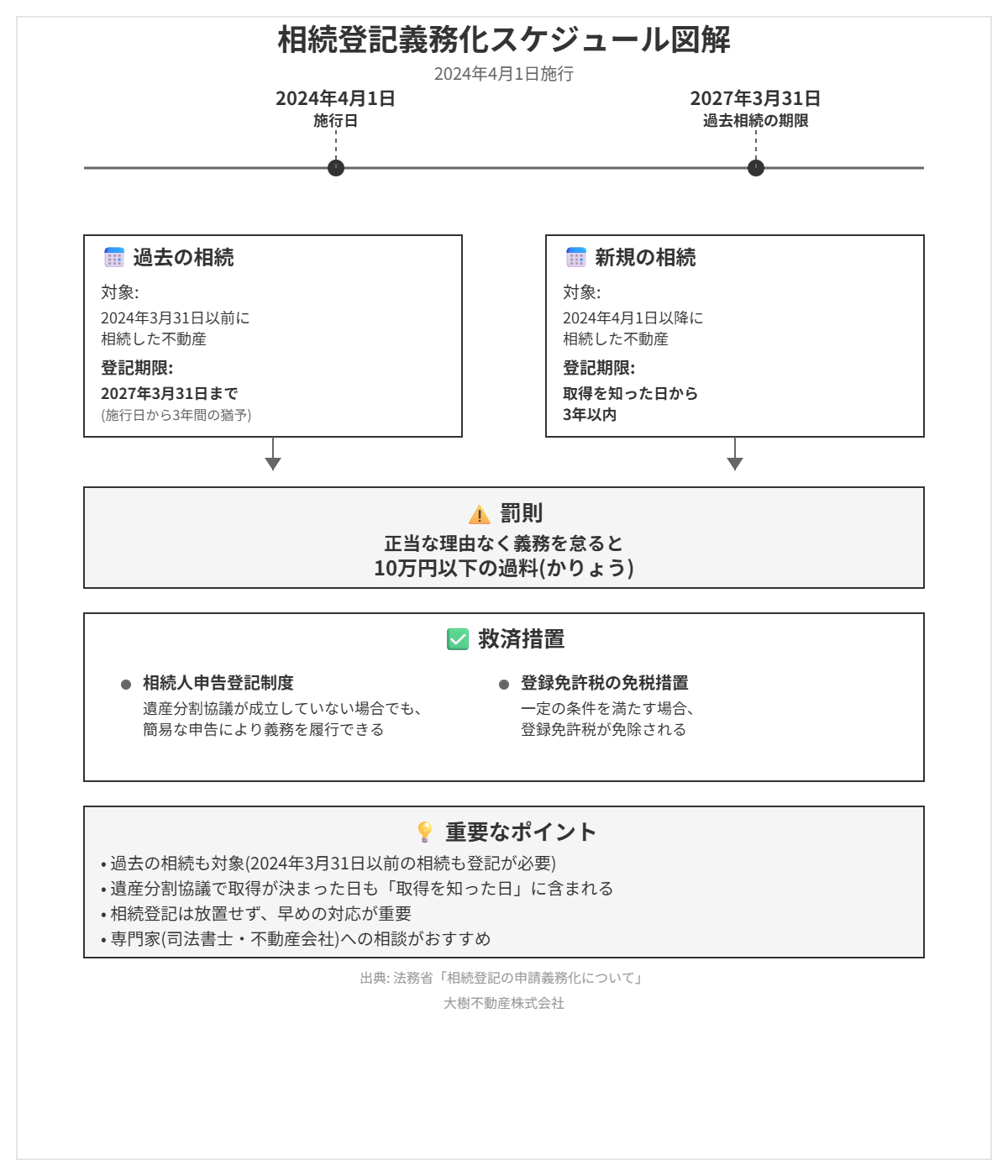

2024年4月1日から、改正不動産登記法(令和3年法律第24号)の施行により、相続登記が義務化されました。

つまり、不動産を相続したら3年以内に必ず名義変更をしなければなりません。

改正前に発生した相続においても、2027年3月31日までという期限が設けられました。2026年になりましたので、あと1年ほどですね。

借地権の相続も例外ではありません。

地主さんとの関係や相続後の譲渡承諾の問題もあり、通常の不動産相続よりも手続きが複雑になりがちです。

登記の名義を変更していないと、売却時に手続きが進められず慌てて名義変更をすることになります。また、3年の期限が過ぎると10万円以下の過料(罰金のようなもの)が科される、次の相続でさらに複雑化するなど、様々なリスクがあります。

本記事では、改正不動産登記法第76条の2に基づく相続登記義務化の詳細、借地借家法における借地権特有の注意点、未登記のままだった場合のリスク、そして実際の手続きの流れまで、法令根拠と実務経験をもとにできるだけわかりやすく解説します。

相続登記は放置すればするほど複雑化しますので、この機会にしっかりと理解し、適切な対応を取りましょう。

1. 相続登記義務化とは何か

1-1. 改正不動産登記法の背景

2024年4月1日から、改正不動産登記法(令和3年法律第24号)が施行され、相続によって不動産を取得した場合の登記が義務化されました。

「登記の義務化」と聞くと難しく感じるかもしれませんが、簡単に言うと「親から不動産を相続したら、必ず法務局で名義変更の手続きをしてくださいね」ということです。

この法改正の背景には、所有者不明土地問題があります。法務省の調査によれば、全国の土地の約22%(なんと九州本島の面積に匹敵します)が所有者不明となっており、公共事業の妨げになったり、土地建物の適切な管理ができなくなったりする問題が深刻化していました。

そのため、不動産登記法第76条の2が新設され、相続登記を義務化することで不動産の所有者を明確にする法制度が整備されたのです。

参考法令: 不動産登記法第76条の2(令和3年法律第24号による改正) | 法務省公式サイト

1-2. 義務化の対象範囲

不動産登記法第76条の2第1項では、「所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。」と規定されています。

つまり、「不動産を相続したことを知ってから3年以内に、必ず名義変更をしてください」ということです。

この義務化は、建物、土地、そして借地権にも適用されます。

借地権は、民法上の物権(完全な所有権のようなもの)ではありませんが、不動産登記法上は不動産と同様に扱われるため、相続登記義務化の対象となります。

1-3. 過去の相続も対象

ここで重要なのは、この義務化が2024年4月以降の相続だけでなく、それ以前の相続にも適用されるという点です(不動産登記法附則第5条第6項)。

例えば、「2010年にお父様が亡くなって借地権を相続したけれど、登記をしないまま放置している」というケースでも、2027年3月31日までに相続登記をする必要があります。

つまり、「昔の相続だから大丈夫」ということはないんですね。施行日である2024年4月1日から3年以内の経過措置期間が設定されているため、古い相続であっても対応が必要になります。

古い相続の場合、必要な書類を集めるのに時間がかかることもありますので、「まだ時間があるから」と思わず、早めの対応が求められます。

2. 借地権が対象になる理由

2-1. 借地権の法的性質

借地権とは、建物所有を目的とする地上権または土地賃借権のことです(借地借家法第2条第1号)。

「地上権」「賃借権」と聞くと難しく感じるかもしれませんが、簡単に言うと「建物を建てるために土地を借りる権利」のことです。

地上権は民法第265条に規定される物権(強い権利)ですが、賃借権は民法第601条に規定される債権(契約に基づく権利)です。権利の種類は違いますが、不動産登記法上は、どちらも登記の対象となります。

実務の上で、多くの借地権は「賃借権」。建物の所有権移転登記を通じて、実質的に借地権の相続を公示する(世の中に知らせる)ことになります。

2-2. 税金納付者と登記の違い

「固定資産税をずっと払っているから、名義も変わっているはず」と考えている方がいらっしゃるのですが、実はこれは誤解なんです。

固定資産税の納税義務と登記上の名義は、法律上別々のものです。

地方税法第343条第2項では、固定資産税の納税義務者は「登記簿または課税台帳に所有者として登記または登録されている者」とされていますが、実務上、市区町村は登記名義に関わらず、実際に不動産を使用している人に納税通知書を送ることがあります。

つまり、「税金を払っている人」と「法律上の正式な所有者」は必ずしも一致しないということ。

実務では、「売却しようと思ったら、名義が亡くなった父のままだった!」と気づくケースが多く見られます。税金を何十年も払っていても、法的には名義変更されていないことがあるんですね。

参考法令: 地方税法第343条第2項「固定資産税の納税義務者は、登記簿又は課税台帳に所有者として登記又は登録されている者」

2-3. 借地借家法との関係

借地権の相続では、民法第612条第1項が重要になってきます。

「賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない」、つまり「借地権を他人に売ったり貸したりするには地主さんの許可が必要」と規定されていますが、相続は「譲渡(売却)」には該当しません。

最高裁判例(昭和29年2月12日判決)でも、「相続は包括承継であり、譲渡には当たらない」と判示されています。「包括承継」とは、亡くなった方の権利をそのまま引き継ぐことを意味します。

したがって、借地権の相続には地主の承諾は不要です。ただし、実務上は良好な関係維持のため、地主さんへの報告が推奨されます。これについては後ほど詳しく説明しますね。

3. 未登記で生じる5つのリスク

相続登記をしないまま放置すると、どんな問題が起こるのでしょうか? 実務でよく見られる5つのリスクを説明します。

3-1. 過料10万円以下の制裁

不動産登記法第76条の2第2項では、正当な理由なく相続登記を怠った場合、10万円以下の過料に処される旨が規定されています。

過料(かりょう)とは、刑罰ではなく行政上の制裁金ですが、簡単に言うと「罰金のようなもの」です。金銭的な負担が発生します。

ただし、いきなり過料が科されるわけではありません。まず法務局から「登記をしてください」という催告(お知らせ)があり、それでも応じない場合に過料の対象となる手続きが取られます。

正当な理由としては、相続人が極めて多数で調査に時間がかかる場合、遺言の有効性が争われている場合、相続人が重病である場合などが想定されています(法務省通達令和3年3月30日法務省民二第234号)。

参考法令: 不動産登記法第76条の2第2項「正当な理由がないのに申請をしなかったときは、10万円以下の過料に処する」、法務省通達(令和3年3月30日法務省民二第234号)

3-2. 売却・担保設定不可

相続登記をしていない不動産は、法的には亡くなった方の名義のままです。

そのため、「売りたい」と思っても、買主に所有権を移転することができません。銀行から融資を受ける際の担保にすることもできません。

民法第177条では「不動産に関する物権の得喪及び変更は、不動産登記法その他の登記に関する法律の定めるところに従いその登記をしなければ、第三者に対抗することができない」と規定されています。

つまり、「登記していないと、他人に対して『これは私のものです』と主張できない」ということなんです。

実務では、「売却の話が進んでから名義変更がされていないことに気づいて、慌てて相続登記を行う」というケースが非常に多くあります。

しかし、相続人が多数いる場合や、必要な書類が揃わない場合など、相続登記に時間がかかり、せっかくの良い買い手を逃してしまうこともあります。

3-3. 次世代で権利関係複雑化

相続登記を放置したまま、さらに相続が発生すると、権利関係が非常に複雑になります。

例えば、こんなケースです。祖父の名義のまま放置していて、その後父も亡くなった場合、祖父から父への相続登記と、父から自分への相続登記の両方が必要になります。

さらに、相続人の数も増えていきます。中には「一度も会ったことのない親族」と遺産分割協議をしなければならないケースもでてきます。

時間が経つほど、相続人の所在がわからなくなったり、認知症などで判断能力がなくなったりするリスクも高まります。認知症の方がいる場合、成年後見制度(民法第7条)の利用が必要となり、手続きがさらに複雑化し、費用もかかります。なるべく避けたいですね。

3-4. 地主との関係悪化

借地権の場合、名義変更をしていないと、地主さんとの関係でトラブルになることがあります。

地主さんからすれば、「借地契約の相手方が誰なのかわからない」という状態は非常に不安なんです。地代の支払いや建物の建て替え、土地の更新など、様々な場面で「誰と交渉すればよいのかわからない」ということになってしまいます。

借地借家法第11条では、地主が正当事由(きちんとした理由)なく更新を拒絶することはできませんが、契約者が不明確な状態は、更新交渉を複雑化させる要因になります。

特に地主さんが代替わりした場合、新しい地主さんは「契約者が誰かわからない」という理由で、契約の見直しを求めてくることもあります。

3-5. 権利証明が困難に

時間が経過すると、相続登記に必要な書類を集めることが難しくなってきます。

戸籍謄本は取得できても、昔の住所を証明する書類(住民票の除票など)は保存期間が過ぎて取得できないことがあります。住民票の除票の保存期間は、住民基本台帳法施行令第34条により150年とされていますが、平成26年の法改正前は5年間だったため、古いものは取得できません。

また、遺産分割協議をしようにも、相続人の中に認知症の方や行方不明の方がいると、成年後見人の選任(民法第7条)や不在者財産管理人の選任(民法第25条)など、さらに複雑で費用のかかる手続きが必要になります。

「そのうちやろう」と思っているうちに、どんどん手続きが大変になってしまいます。早めに行いましょう。

4. 相続登記の期限は3年以内

4-1. 不動産登記法76条の2

相続登記の期限は、不動産登記法第76条の2第1項により、「相続の開始があったことを知り、かつ、所有権を取得したことを知った日」から3年以内です。

難しく書いてありますが、簡単に言うと「親が亡くなって不動産を相続したことを知った日から3年以内」ということです。

通常は、被相続人(亡くなった方)が亡くなったことを知った日から3年以内と考えて問題ありません。

この期限内に、法務局に相続登記の申請をする必要があります。

また、遺産分割協議によって相続人が確定した場合は、遺産分割が成立した日から3年以内に、遺産分割の内容を踏まえた登記をする必要があります(不動産登記法第76条の2第2項)。つまり、話し合いで「誰が相続するか」が決まったら、そこから3年以内ということですね。

参考法令: 不動産登記法第76条の2第1項「相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、所有権を取得したことを知った日から3年以内に、所有権の移転の登記を申請しなければならない」

4-2. 遺産分割が長引く場合

相続人が複数いて遺産分割協議(誰が何を相続するかの話し合い)がまとまらない場合や、相続人の中に所在不明の方がいる場合など、3年以内に相続登記ができないケースもあります。

「話し合いがまとまらないうちに3年過ぎちゃったら、過料を取られるの?」と不安に思われるかもしれませんが、そんな時のために「相続人申告登記」という新しい制度が用意されています(不動産登記法第76条の3)。

相続人申告登記は、「自分が相続人の一人です」ということを法務局に申告する簡易な手続きで、これをしておけば義務を果たしたことになり、過料を回避できます。

その後、遺産分割協議がまとまってから、正式な相続登記を行えば良いのです。「とりあえず期限内に申告だけしておいて、ゆっくり話し合いをする」ということができるんですね。

4-3. 相続人申告登記制度

相続人申告登記は、2024年4月の相続登記義務化と同時に新設された制度です(不動産登記法第76条の3)。

この制度を利用すれば、とりあえず3年の期限内に「相続人の一人として申告する」ことで、義務違反を回避できます。

ただし、これはあくまで暫定的な措置(一時的な対応)です。最終的には遺産分割協議を行い、正式な相続登記をする必要があります。

遺産分割協議が成立した日から3年以内に、改めて相続登記を行う義務が生じます(不動産登記法第76条の2第2項)。

申告は、相続人であることを証明する戸籍謄本などを添付して、法務局に申し出るだけで完了します。しかも、登録免許税(登記の際にかかる税金)も不要です。

5. 相続登記に必要な書類の全容

相続登記には、いろいろな書類が必要になります。ここでは、どんな書類が必要なのかを説明していきます。

5-1. 被相続人関連書類

まず、亡くなった方(被相続人)に関する書類が必要です。

戸籍謄本

出生から死亡までの連続した戸籍謄本が必要です。これにより、相続人が誰であるかを確定します。

「出生から死亡まで」というのは、生まれてから亡くなるまでのすべての戸籍ということです。昔は結婚や引っ越しのたびに戸籍が作り直されていたので、複数の戸籍を集める必要があることが多いんです。

戸籍法第10条に基づき、本籍地の市区町村役場で取得します。

住民票の除票または戸籍の附票

登記簿上の所有者と死亡した被相続人が同一人物であることを証明するために必要です。「この登記簿の人と、亡くなったお父さんが同じ人ですよ」ということを証明するわけですね。

死亡診断書

死亡届の記載事項証明書でも可能です。

5-2. 相続人関連書類

次に、相続する人(相続人)に関する書類が必要です。

相続人全員の戸籍謄本

相続人であることを証明するために必要です。

相続人全員の住民票

登記する相続人の現在の住所を証明します。

相続人全員の印鑑証明書

遺産分割協議(誰が何を相続するかの話し合い)をする場合に必要です。

遺産分割協議書

民法第907条に基づき、相続人全員で協議した内容を書面にしたものです。相続人全員の実印と印鑑証明書が必要です。

「誰が何を相続するか」を相続人全員で話し合って決めて、それを書面にしたものということですね。

固定資産評価証明書

登録免許税を計算するために必要です。市区町村役場で取得します。

「登録免許税」とは、登記をする際に国に納める税金のことです。この税金を計算するために、不動産の評価額を証明する書類が必要になるんです。

5-3. 借地契約書の扱い

借地権の相続では、基本的に地主の承諾は不要です。これは、相続が「譲渡(売却)」ではなく、被相続人の地位を引き継ぐものだからで法律上、地主の承諾は不要です。

ですので、地主さんから何か書類をもらう必要は基本的にありません。

ただし、実務上は地主さんに一報入れておくことが推奨されます。「相続が発生しました」とお知らせしておくと、今後のお付き合いもスムーズになります。

特に、古い借地契約で契約書が見つからない場合や、地代の支払い方法を変更する場合などは、地主さんと協議が必要になることもあります。

古い借地契約の場合、借地契約書が見つからないケースがよくありますが、以下のような書類でも借地関係を証明できます。

- 地代の領収書

- 固定資産税の課税証明書(建物所有者として記載されている)

- 地主との覚書や念書

- 建物の登記事項証明書(敷地権の記載がある場合)

「契約書が見つからないから登記できない」ということはありませんので、ご安心ください。

6. 相続登記手続きの実務的な流れ

ここでは、実際の手続きの流れを順番に説明していきます。

6-1. 地主への通知実務

前述の通り、相続による借地権の承継に地主の承諾は不要です。

つまり、「地主さんの許可をもらわなくても相続できる」ということです。

しかし、実務上は相続発生後、速やかに地主さんに通知することをお勧めします。

通知する内容は以下の通りです。

- 被相続人が亡くなったこと

- 誰が借地権を相続したか

- 今後の地代の支払い方法

- 連絡先

地主さんも借地権者が代替わりしたことを把握しておく必要がありますし、良好な関係を保つためにも早めの報告が望ましいです。

通知は口頭でも問題ありませんが、後々のトラブルを避けるため、書面(手紙やメール)で行うことをお勧めします。

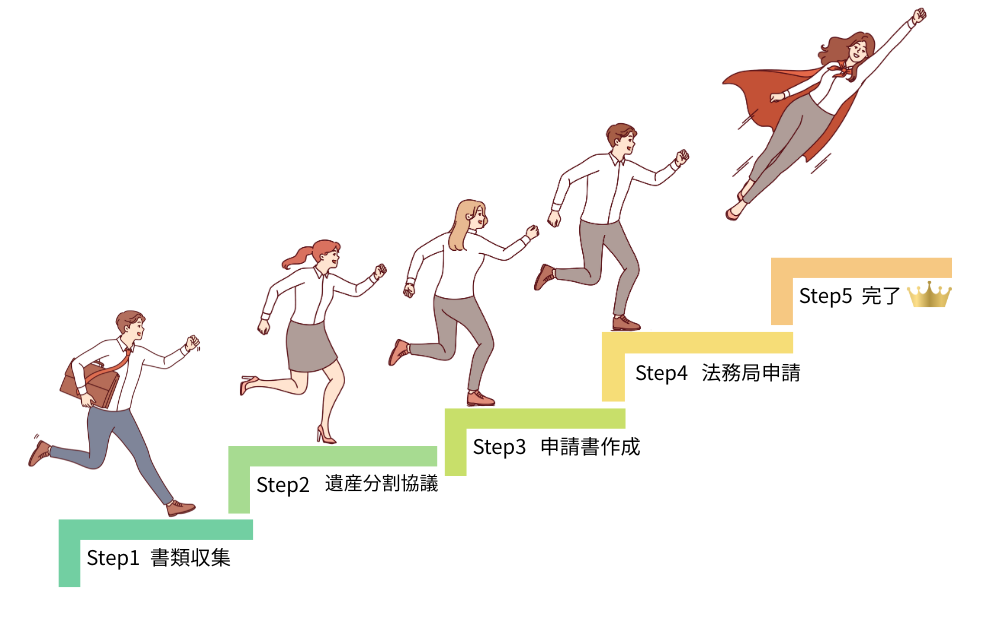

6-2. 登記申請の5ステップ

借地権の相続登記は、建物の所有権移転登記という形で行われます。

以下、5つのステップで説明します。

ステップ1:必要書類の収集

まず、前述の必要書類を市区町村役場や法務局で取得します。戸籍謄本は戸籍法第10条に基づき、本籍地の市区町村役場で取得できます。

「本籍地がどこかわからない」という場合は、現在の住所地の役場で「本籍地記載の住民票」を取得すれば確認できます。

ステップ2:遺産分割協議

相続人が複数いる場合は、誰が借地権を相続するか協議します(民法第907条)。

相続財産は不動産だけでなく、現金預貯金・投資信託などプラスの財産や、負債といったマイナスの財産も含まれます。全員で話し合って、「この財産は誰が相続する」などと決めるわけですね。この話し合いの内容を書面にしたものが「遺産分割協議書」です。

ステップ3:登記申請書の作成

法務局の様式に従って登記申請書を作成します。

法務局のホームページに様式がありますし、窓口で相談することもできます。

ステップ4:法務局への申請

不動産の所在地を管轄する法務局に、書類一式を提出します。

「管轄」とは、その地域を担当しているという意味です。東京23区なら東京法務局、葛飾区なら東京法務局城北出張所、といった具合に、不動産の場所によって申請先が決まっています。

ステップ5:登記完了

通常1〜2週間程度で登記が完了し、新しい登記事項証明書(登記簿謄本)が取得できます。

これで、法的にも正式に名義があなたのものになったということです。

6-3. 専門家費用の目安

相続登記は自分で行うこともできますが、書類の収集や作成が複雑なため、司法書士に依頼するのが一般的です。

では、どのくらいの費用がかかるのでしょうか? 目安をお伝えします。

司法書士報酬

5万円〜15万円程度が相場です。

相続人の数や手続きの複雑さによって変わりますが、一般的なケースで10万円前後とお考えください。

登録免許税

固定資産評価額の0.4%です(登録免許税法別表第1)。

例えば、評価額2000万円の建物なら8万円となります。評価額は固定資産税の納税通知書に記載されています。

必要書類の取得費用

数千円〜1万円程度です。

戸籍謄本1通450円、除籍謄本、原戸籍謄本は一通750円、住民票1通300円程度ですが、複数必要になるので合計で1万円前後かかることが多いです。

相続人が多い場合や、古い相続で戸籍の収集が大変な場合は、司法書士報酬がやや高くなることもあります。

合計すると、一般的なケースで15万円〜25万円程度が目安です。

7. 相続登記の実務事例を紹介

ここでは、実際にあった事例をご紹介します。同じような状況の方も多いと思いますので、参考にしてください。

7-1. 40年間未登記のケース

Aさん(70代)は、借地権付きの建物を売却しようと大樹不動産に相談に来られました。

Aさんのお話では、「40年間ずっと固定資産税を払ってきたから、当然自分の名義になっているはず」とのことでした。

しかし、登記簿を確認したところ、建物の名義は40年前に亡くなったAさんの祖父のままだったのです。

Aさんは驚かれて「え!? 税金を毎年払っているのに!?」とおっしゃいました。

固定資産税の納税通知書が自分宛に来ていたため(地方税法第343条第2項)、名義も自動的に変わっていると思い込んでいたんですね。

しかし、前述の通り、固定資産税の納税と登記名義は別の概念です。税金を払っていても、登記上の名義は変わらないのです。

7-2. 名義変更後の売却成功

この状態では、民法第177条により、買主に所有権を移転できないため、売却の前に相続登記が必要でした。

「40年も前のことだから、手続きが大変なのでは...」とAさんは不安に思われましたが、幸いなことに、Aさんのケースでは以下の点がスムーズでした。

- 相続人がAさん一人だけだった

- 必要な戸籍謄本がすべて揃った

- 司法書士の協力で約1ヶ月で登記が完了した

相続登記完了後、無事に売却手続きを進めることができ、Aさんは希望通りの価格で借地権を手放すことができました。

「もっと早く名義変更しておけばよかった。でも、今回ちゃんとできて本当によかった」とAさんはホッとされていました。

もし相続人が複数いたり、戸籍が揃わなかったりした場合、さらに時間がかかり、売却の好機を逃していた可能性もあったんです。

7-3. 事前確認の重要性

大樹不動産では、借地権の売却相談を受けた際、必ず最初に登記簿を確認します。

名義変更がされているかどうかのチェックは、売却手続きの最重要項目なんです。

なぜなら、名義変更がされていない場合、以下のような問題が発生するからです。

- 売却までに数ヶ月の遅延が生じる

- 相続人が多数いる場合、全員の協力が必要になる(民法第907条)

- 相続人の中に認知症の方がいると成年後見制度(民法第7条)の利用が必要で、さらに時間と費用がかかる

- 所在不明の方がいると不在者財産管理人の選任(民法第25条)が必要になり、これも時間と費用がかかる

- 急いで売りたい場合、良い条件の買い手を逃してしまう

実務では、名義変更を確認した上で売却手続きを進めることで、トラブルを未然に防いでいます。

買主にとっても、スムーズに所有権移転ができることは重要な安心材料です。

名義変更がされていない物件は、どんなに条件が良くても買主が見つかりにくく、価格交渉でも不利になりがちです。「名義がちゃんとしている」というだけで、売却がスムーズに進むんですね。

8. 地主対応に必要な実務知識

借地権の相続では、地主さんとの関係も気になるところですよね。ここでは、地主さん対応について説明します。

8-1. 承諾不要の法的根拠

借地権を第三者(他人)に売却する場合や、建物を建て替える場合には地主の承諾が必要ですが、相続の場合は承諾不要です。

したがって、法律上、地主は相続を拒否することはできません。「地主さんの許可がないと相続できない」ということはないので、ご安心ください。

参考法令: 民法第612条第1項「賃借人は、賃貸人の承諾を得なければ、その賃借権を譲り渡し、又は賃借物を転貸することができない」、民法第896条「相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する」、最高裁判例(昭和29年2月12日)「相続は包括承継であり、譲渡には当たらない」

8-2. 報告推奨の理由

法律上は承諾不要ですが、実務上は地主さんへの報告をお勧めします。

「法律上は必要ないけど、報告した方がいい」というのは、以下のような理由があるからです。

- 地代の支払い相手が変わることを知らせる

- 今後の連絡先を伝える

- 良好な関係を維持する

- 将来のトラブルを防ぐ

特に、地代の支払い方法(振込先や支払日など)を変更する場合は、必ず地主さんと相談してください。

また、相続を機に「借地権を売却したい」「建物を建て替えたい」などの計画がある場合も、早めに地主さんに相談することで、スムーズな交渉が期待できます。

地主さんとの良好な関係は、借地権の価値を維持する上でも重要なんです。「あそこの借地人さんは、きちんと報告してくれるし、地代の支払いも滞らない」と思ってもらえれば、将来何か相談事があった時にも話がしやすくなります。

8-3. 譲渡と相続の違い

借地権の「譲渡(売却)」と「相続」は、法律上まったく異なる扱いを受けます。この違いを理解しておくと、地主さんとの交渉もスムーズになります。

譲渡の場合

- 地主の承諾が必要(民法第612条第1項)

- 承諾料(譲渡承諾料)の支払いが必要なことが多い

- 地主が承諾しない場合、裁判所の許可が必要(借地借家法第19条)

つまり、借地権を他人に売る場合は、地主さんの許可が必要で、お金(承諾料)も払わなければならないことが多いということです。

相続の場合

- 地主の承諾は不要

- 承諾料の支払いも不要

- 地主は拒否できない

相続の場合は、地主さんの許可も不要ですし、お金を払う必要もありません。

ただし、相続後に借地権を第三者に売却する場合は、改めて地主の承諾が必要になります。「相続した後に売る」場合は、また地主さんの許可が必要になるということですね。

この違いを理解しておくことで、地主さんとの交渉もスムーズに進められます。

9. 相続登記のよくある質問集

相続登記について、よく聞かれる質問をまとめました。

9-1. 自分で登記できる?

「司法書士に頼まないとダメですか? 自分でできませんか?」と思われる方もいらっしゃると思います。

相続登記は、司法書士に依頼せず自分で行うことも可能です。

法務局では、相続登記の相談窓口があり、必要な書類や書き方を丁寧に教えてくれます(不動産登記法第159条に基づく登記相談)。予約制の相談窓口もありますので、利用してみてください。

ただし、以下のような場合は専門家に依頼した方が安心です。

- 相続人が多数いる場合

- 遺産分割協議が複雑な場合(民法第907条)

- 古い相続で戸籍の収集が困難な場合

- 相続人の中に認知症の方(民法第7条)や未成年者(民法第5条)がいる場合

- 時間的余裕がない場合

司法書士に依頼すれば、書類の収集から登記申請まですべて代行してもらえるため、確実かつスピーディーに手続きが完了します。

司法書士は司法書士法第3条により、登記業務を専門的に行う国家資格者です。「餅は餅屋」ということわざがありますが、複雑なケースでは専門家に任せた方が安心ですね。

9-2. 費用はいくらか

「相続登記って、いくらくらいかかるんですか?」というのも、よくある質問です。

相続登記の費用は、主に以下の3つです。

登録免許税

固定資産評価額の0.4%が必要です(登録免許税法別表第1)。

例えば、評価額2000万円の建物なら8万円です。評価額は、毎年届く固定資産税の納税通知書に記載されています。

必要書類の取得費用

戸籍謄本(戸籍法第10条)、住民票、評価証明書などで、合計数千円〜1万円程度です。

司法書士報酬

5万円〜15万円程度が相場です。相続人の数や手続きの複雑さによって変わります。

合計すると、10万円〜30万円程度が一般的な費用の目安です。

「結構かかるんだな...」と思われるかもしれませんが、これらの費用は相続登記を怠って過料を科されたり(不動産登記法第76条の2第2項により最大10万円)、売却の機会を逃したりするリスクと比べれば、決して高い出費ではありません。

「今ちゃんとやっておけば、将来の大きなトラブルを防げる」という投資と考えていただければと思います。

9-3. 共有登記の注意点

「兄弟で半分ずつ相続することになったんですが、どうすればいいですか?」というご質問もよくあります。

相続人が複数いる場合、以下の2つの方法があります。

共有登記

法定相続分(民法第900条で決められた割合)または協議で決めた割合で、複数人の名義にする方法です。

例えば、兄弟2人で2分の1ずつ相続する場合、両方の名前で登記します。

単独登記

遺産分割協議(民法第907条)によって、1人が単独で相続する方法です。

例えば、「長男が借地権を相続する代わりに、次男には預金を相続する」というように決めます。

実務上は、借地権の場合、共有登記よりも単独登記をお勧めします。

なぜなら、共有の場合、将来売却する際や建て替える際に、民法第251条により共有者全員の同意が必要になり、手続きが煩雑になるからです。

「兄は売りたいけど、弟は売りたくない」となったら、話がまとまりませんよね。

また、共有者の一人が亡くなると、さらに相続が発生し、権利関係がどんどん複雑化していきます。「気づいたら、顔も知らない親戚と共有していた」なんてことにもなりかねません。

ですから、できれば話し合いで一人が相続する形にした方が、将来的にスムーズです。

10. 全体のまとめと今後の対応

ここまで、借地権の相続登記義務化について詳しく説明してきました。最後にもう一度、重要なポイントをまとめます。

この法改正により相続登記が義務化され、借地権も例外ではありません。

「固定資産税を払っているから大丈夫」という考えは間違いです。地方税法第343条と不動産登記法は別の法律であり、税金の納付と登記名義は別の概念なんです。

名義変更をしなければ、不動産登記法第76条の2第2項により過料(最大10万円)が科される、民法第177条により売却できない、次の相続でさらに複雑化するなど、様々なリスクがあります。

相続登記の期限は、不動産登記法第76条の2第1項により、相続開始から3年以内です。過去の相続についても、2027年3月31日までに登記する必要があります(改正不動産登記法附則第5条第6項)。「昔の相続だから関係ない」ということはありません。

借地権の相続登記には、地主の承諾は不要ですが、良好な関係を保つためにも報告はしておくべきです。

実務では、売却を考える際に名義変更がされていないことに気づくケースが非常に多く見られます。名義変更を確認してから売却手続きを進めることで、民法第177条に基づくスムーズな取引が可能になります。

相続登記は、放置すればするほど複雑になります。必要な書類が揃わなくなったり、相続人の中に民法第7条に基づく成年後見が必要な方が出てきたり、予期せぬ問題が発生することもあります。

今のうちに、ご自身の不動産の名義を確認し、未登記のものがあれば早めに手続きを進めましょう。

不安な点や疑問がある場合は、司法書士法第3条に基づく司法書士や不動産の専門家に相談することをお勧めします。大樹不動産では、借地権の相続登記に関するご相談も承っています。お気軽にお問い合わせください。

相続登記は、大切な財産を次の世代にスムーズに引き継ぐための重要な手続きです。「義務だから仕方なくやる」のではなく、「将来のトラブルを防ぐための賢明な選択」として、前向きに取り組んでいただければと思います。

「先延ばしにしていたけど、この記事を読んで、ちゃんとやろうと思いました」と言っていただけたら、この記事を書いた甲斐があります。

🍀大樹不動産では、「借地権 相続 手続き」をはじめ、

「借地権」「底地」「相続」に関するご相談や、

共有持分など権利関係が複雑な物件のご相談も承っております🍀

借地権の相続は、地主さんとのやり取りや相続登記の手続き、そして将来の建て替え・売却まで見据えて進めること、放置せず早めの対応が大切です。

大切な財産について、安心して手続きを進めていただけるよう、経験豊富なスタッフがひとつひとつ丁寧にサポートいたします。

税金のご相談が必要な場合は信頼できる税理士、登記手続きを依頼したい場合は司法書士など、専門家とも連携してお手伝いします。

👇お問い合わせフォームはこちらです

最後までお読みいただき、ありがとうございました😊

■ この記事の監修者

三橋 征直(みつはし まさなお)

大樹不動産株式会社 代表取締役

宅地建物取引士 登録番号(東京)第181718号

借地・底地・共有持分など、権利関係が複雑な不動産のご相談を中心にサポートしています。

最終更新日:2025年01月25日

投稿者プロフィール

最新の投稿

お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一

お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一 相続2026年1月25日借地権の相続登記義務化完全ガイド|未登記のリスクと対処法

相続2026年1月25日借地権の相続登記義務化完全ガイド|未登記のリスクと対処法 相続2025年12月31日借地権を相続したら|地主との関係を円満に保つポイント

相続2025年12月31日借地権を相続したら|地主との関係を円満に保つポイント 相続2025年12月25日借地権の相続税評価額は自分で計算できる?3ステップと専門家の必要性

相続2025年12月25日借地権の相続税評価額は自分で計算できる?3ステップと専門家の必要性