借地権の相続税評価額は自分で計算できる?3ステップと専門家の必要性

【本記事のまとめ】

「親が借りていた土地に家を建てているが、相続税はいくらになるのか?」

親から受け継いだ借地(しゃくち)の家。いざ相続という時に最も気になるのが、相続税の負担です。

「土地を持っていないのに、借地権(しゃくちけん)に高い税金がかかると聞いて不安だ……」

「借地権にはどれくらいの価値があり、相続税はいくらかかるのか?」

国税庁が公表している路線価図(ろせんかず)の見方を知れば、借地権の評価額はおおよそ計算できます。しかし実務では、土地の形や地主との契約内容など、数式だけでは測れない要因が数多くあります。

ここでは、まず基本となる借地権の評価額計算の3ステップを分かりやすく解説します。その上で、なぜ自己判断だけで申告を進めるのが危険なのか、税理士への相談タイミングはいつ?というところを、借地・底地の専門家目線で丁寧にお伝えします。

【目次】

- 借地権の評価額はなぜ重要か

- 路線価方式と倍率方式の違い

- 評価額を算出する3ステップ

- 実務で評価が変わる要因とは

- 契約内容が評価に与える影響

- 自己流計算に潜む2つのリスク

- 税理士へ相談すべき理想の時期

- 大樹不動産が提案する安心の相続

- 正確な評価が円満相続の鍵

借地権の評価額はなぜ重要か

「土地を持っていないから、相続税は関係ない」と考える方もいます。

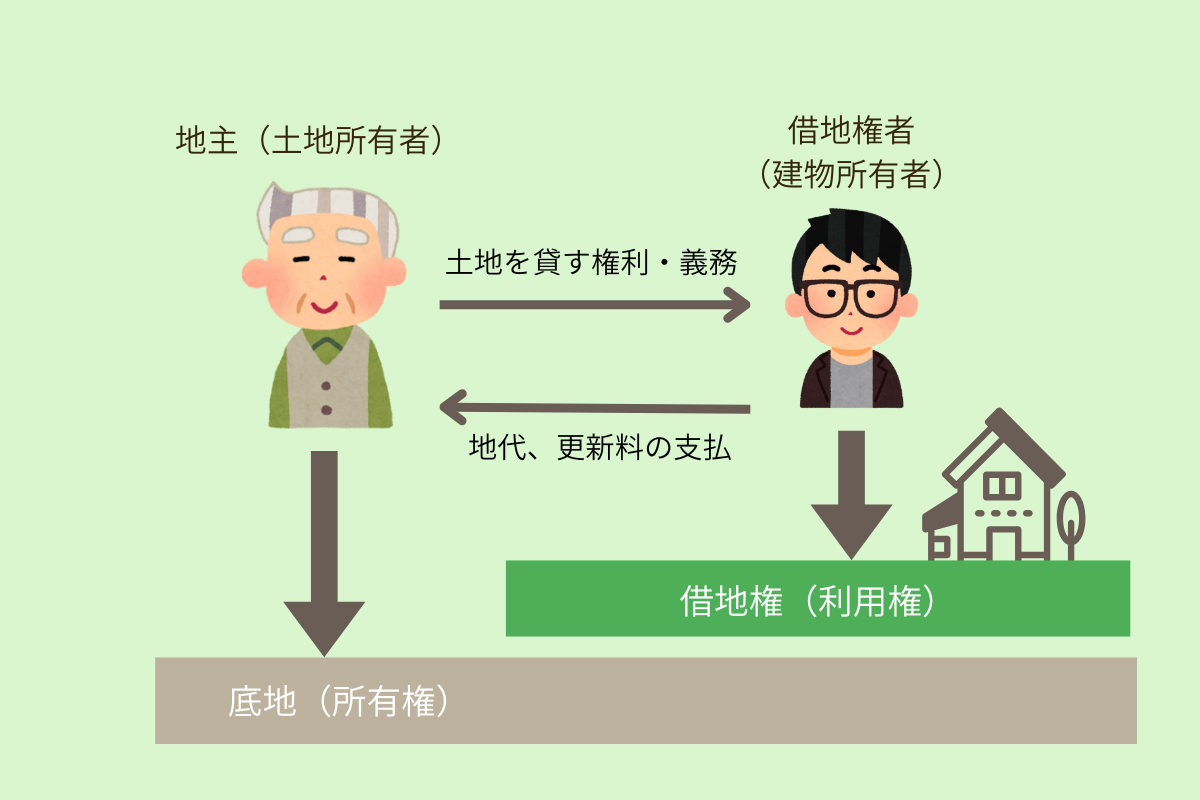

でも、地主から土地を借りて建物を建てていた場合、そこには借地権という権利が発生しています。そしてこれが実は、価値のある財産なんです。

借地権とは、地代を支払って他人の土地を利用し、その上に建物を所有できる権利です。借地借家法(しゃくちしゃっかほう)によって手厚く保護されているため、権利そのものが売買の対象になります。当然ながら相続財産として課税の対象にもなります。

都心部や人気の住宅街では、借地権の評価額は驚くほど高額です。土地の更地価格(さらちかかく)の6割から7割が、借地人の権利として認められるのが一般的です。

例えば、更地なら5,000万円する土地であれば、借地権だけで3,000万円から3,500万円もの評価額がつく計算になります。この金額を知らずに相続手続きを進めると、後に税務署から多額の申告漏れを指摘されることになりかねません。

また、借地権の評価額を正しく把握することは、他の相続人との遺産分割を公平に進めるためにも極めて重要です。

「家を継ぐ長男」と「現金を受け取る長女」の間で、借地権の価値を低く見積もりすぎると、不公平感から親族間のトラブル、いわゆる「争族(そうぞく)」に発展するリスクが高まります。まずは正しい知識を持ち、現状を把握することから始めましょう。

路線価方式と倍率方式の違い

借地権の評価額を算出するには、まずその土地が国税庁によって「どのような評価方法」に指定されているかを確認します。

日本の土地評価には、大きく分けて路線価方式と倍率方式の2つがあります。

路線価方式(ろせんかほうしき)とは

主に市街地や住宅密集地で採用されている評価額の計算方法です。道路一つひとつに「1㎡あたりの単価」が付けられており、これをもとに計算します。

東京23区内や政令指定都市の住宅街などは、ほぼ例外なくこの方式が適用されます。国税庁が毎年7月に公表する路線価図で確認できます。

倍率方式(ばいりつほうしき)とは

路線価が設定されていない、郊外や農村部、山林などで採用される方法です。こちらは非常にシンプルで、自治体から送られてくる固定資産税納税通知書に記載された評価額に、地域ごとに定められた倍率を掛けて算出します。

国税庁のウェブサイト「国税庁 財産評価基準書路線価図・評価倍率法」にアクセスし、該当する住所を検索してください。地図(路線価図)が表示されれば路線価方式、町名と数字が並んだ表が表示されれば倍率方式です。

今回の記事では、より複雑で多くの借地権者に該当する路線価方式による評価額計算に絞って詳しく解説していきます。

評価額を算出する3ステップ

それでは、借地権の評価額を計算する具体的な手順を解説します。

自分で概算を出すためには、以下の3つのステップを踏むのが最も確実です。お手元に賃貸借契約書や土地の面積がわかる書類を準備して読み進めてください。

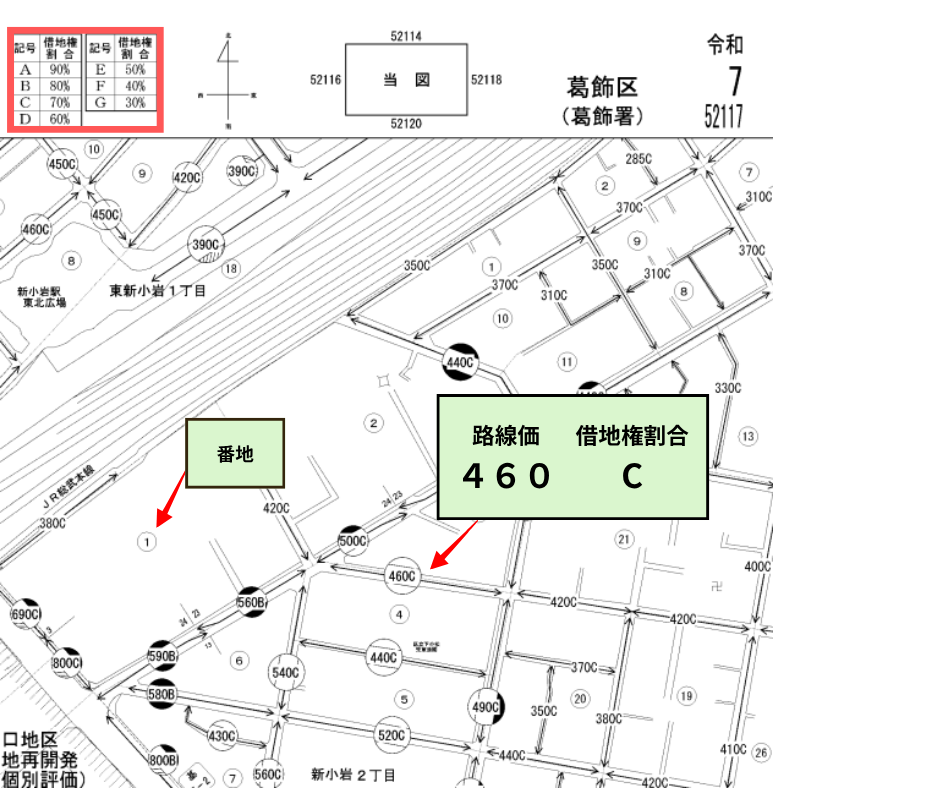

ステップ1:路線価図で単価と割合を確認

まず、国税庁の路線価図で対象の土地が面している道路を確認します。道路に矢印とともに「300C」や「450D」といった記号が書かれているはずです。

左側の数字は1㎡あたりの単価(単位は千円)です。「300」なら30万円、「450」なら45万円を意味します。

そして右側のアルファベットが借地権割合です。Aなら90%、Bなら80%、Cなら70%、Dなら60%……と、あらかじめ決まっています。住宅地であればCまたはDが一般的です。

ステップ2:更地としての評価額を計算

次に、その土地が自分の所有地(自用地)だった場合の価格を出します。これを「自用地評価額」と呼びます。

自用地評価額 = 路線価 × 土地の面積(㎡)

例えば、路線価が30万円で、借りている土地の面積が120㎡であれば、

30万円 × 120㎡ = 3,600万円

となります。

ここで注意が必要なのは、面積は実測ではなく、契約書上の面積を用いるのが基本です。

ステップ3:借地権割合を掛けて完了

最後に、ステップ2で出した金額にステップ1で確認した割合を掛けます。これがあなたの借地権の評価額の概算です。

先ほどの例(自用地評価額3,600万円)で、記号が「C(70%)」だった場合、

3,600万円 × 70% = 2,520万円

となります。

この2,520万円が、相続税を計算する際の財産としてカウントされます。

実務で評価が変わる要因とは

さて、ここまでの3ステップを読むと、借地権の評価額計算は比較的シンプルに感じられるかもしれません。

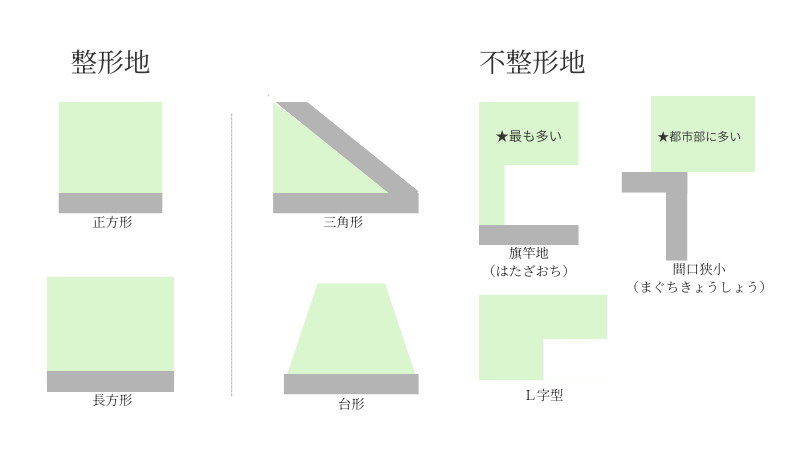

しかし実務の現場では、この計算結果をそのまま使えるケースは多くありません。実際の土地は、形状や道路との関係によって使い勝手が大きく異なり、それに応じた細かな調整が必要になるためです。

税務上は、こうした土地の個別事情を反映するために、路線価に対してさまざまな補正(ほせい)を行うことが認められています。ここから先は、数字を当てはめるだけでは判断できない、実務ならではの領域になります。

不整形地補正が必要になるケース

三角形の土地や、通路部分が細長い旗竿地(はたざおち)、折れ曲がった形状の土地などは、建物の配置が制限されるため、評価額を下げる補正の対象となります。

ただし、単に「形が悪い」だけで減額できるわけではありません。

実務では、想定整形地(そうていせいけいち)と呼ばれる仮想の四角い土地を設定し、どの部分が利用しづらいかを図面上で計算します。この作業には、測量図を読み取り、面積を分割して検討する必要があり、机上計算だけでは対応できません。

奥行価格補正・間口狭小補正

土地の奥行きが極端に長い、あるいは短い場合や、道路に接している間口が狭い場合も、借地権の評価額に影響します。

特に都市部では、間口が2メートル程度しかない土地も珍しくなく、こうした土地は利用価値が低いと判断されます。

これらの補正は、路線価図を見るだけでは判断できず、正確な寸法を確認した上で、奥行価格補正率表などを用いて計算する必要があります。不整形地補正と同時に適用されるケースも多く、補正が一つとは限りません。

道路条件による評価の違い

面している道路が私道である場合や、道路幅が4メートル未満の場合には、さらに確認事項が増えます。

建物を建て替える際に敷地を後退させるセットバックが必要な土地では、その部分について評価額を減額できます。

ただし、セットバックが必要かどうかは、現地状況や役所での道路種別の確認が欠かせません。図面や契約書だけでは判断できないケースも多く、実際に現地を確認した上で評価を進める必要があります。

このように、実務での借地権の評価額計算は、複数の補正を組み合わせながら土地の個別事情を反映させていく作業になります。計算式だけでは完結せず、一つひとつの条件を確認していきます。

契約内容が評価に与える影響

土地の形という物理的な要因に続いて、計算を複雑にするのが権利とお金(地代)の関係です。

借地権の相続では、契約の内容一つで評価額が大きく変わることがあります。

特に、権利金の有無や地代の水準、そして契約の種類(普通借地権か定期借地権か)は、相続税評価を考える上で見落とせません。ここでは、それぞれの違いがどのように借地権の評価額に影響するのかを整理していきます。

権利金の有無による評価の違い

借地契約の際に権利金(けんりきん)を支払っている場合、税務上は「借地権としての価値を取得している」と判断されやすくなります。そのため、相続税評価では、路線価図に記載された借地権割合を用いた評価額の計算が原則となります。

一方で、権利金の授受がない契約の場合には、地代の水準や契約の実態を踏まえて総合的に判断されます。形式上は同じ借地契約であっても、契約時の条件によって評価の考え方が変わる点には注意が必要です。

地代の金額が評価に与える影響

地代の金額も、借地権の評価額に影響を与える重要な要素です。

一般的な住宅地では、更地価格に対して年2〜3%程度の地代が「通常の地代」とされることが多く、この場合は借地権割合を用いた評価額計算が行われます。

これに対して、更地価格の年6%前後といった高い水準の地代を支払っている場合には、「相当の地代」と判断され、借地権の評価額がゼロとされるケースもあります。ただし、この水準の地代は実務上それほど多く見られるものではなく、契約関係や背景を含めた慎重な確認が必要です。

また、名目上は地代を支払っていても、実質的には固定資産税相当額のみである場合など、契約内容と実態が評価判断に影響することもあります。金額だけでなく、その水準が合理的かどうかが重要な判断材料となります。

普通借地権と定期借地権の評価の違い

契約の種類による違いも、借地権の評価額を考える上で欠かせません。

普通借地権は、更新を前提とした契約であるため、借地権としての価値が長期にわたって維持されると考えられます。そのため、相続税評価では路線価方式をベースとした評価額の計算が行われるのが一般的です。

一方、定期借地権(ていきしゃくちけん)は、契約期間の満了とともに必ず終了することが前提です。このため、相続が発生した時点での残存期間によって評価額が左右され、路線価図の借地権割合をそのまま用いることはできません。

定期借地権の評価では、契約内容や残存期間を踏まえた専門的な計算が必要となるため、契約書の内容を確認した上で慎重に判断することが求められます。

法人との借地契約における評価上の注意点

借地人が個人ではなく法人である場合、相続税評価の考え方が個人間の契約と異なることがあります。

特に、借地人と地主が同族関係にある法人である場合には、契約内容が実態に即しているかどうかが慎重に確認されます。

例えば、地代が周辺相場と比べて著しく低い場合や、権利金の授受がないにもかかわらず長期間にわたって安定的に土地を使用しているようなケースでは、税務上、通常の借地契約とは異なる評価が行われることがあります。

また、法人契約の場合には、借地権の評価だけでなく、法人側で計上されている地代や権利金の処理状況との整合性も確認対象となります。個人間契約と同じ感覚で評価額の計算を進めてしまうと、後になって評価方法の見直しが必要になることもあるため、契約内容と実態の両面から整理しておくことが重要です。

自己流計算に潜む2つのリスク

路線価図を見て自分なりに数字を出してみることは大切です。しかし、それをそのまま税務署へ提出するのはギャンブルに等しい行為です。

自己流での借地権の評価額計算には、相続人を不幸にする2つの大きなリスクがあります。

リスク1:莫大な税金を払いすぎる(過払い)

前述した形状補正(けいじょうほせい)や道路条件による減額を適用しなかった場合、あなたは本来納めるべき額よりも遥かに多い税金を払うことになります。

税務署は「この土地は形が悪いから、もっと安く申告できますよ」と親切に教えてくれることはありません。申告された通りに税金を受理するだけです。

プロが介在することで、借地権の評価額が3割、4割と下がることは珍しくありません。数千万円の評価に対してこの差は、数百万円の現金の差となって現れます。

リスク2:小規模宅地等の特例の失敗

借地権の評価額を最大80%減額できる最強の武器「小規模宅地等の特例(しょうきぼたくちとうのとくれい)」。

しかし、この特例は「生前に同居していたか」「相続後も住み続けるか」など、針の穴を通すような厳格な条件があります。

自己判断で「うちは大丈夫だろう」と手続きを進めた結果、数年後の税務調査で特例を否定され、数千万円の追徴課税(ついちょうかぜい)を求められるケースが後を絶ちません。

税理士へ相談すべき理想の時期

では、どのタイミングで専門家に頼るべきでしょうか。

借地権は「不動産(実務)」と「税金(法律)」の二つの顔を持ちます。どちらが欠けても失敗します。

早い段階で税理士に相談することで、借地権の評価額を検討するだけでなく、その後の住み続け方や売却の可能性、地主との関係性なども含めて、落ち着いて選択肢を整理できます。時間に余裕があるほど、一つの結論に急ぐ必要がなくなり、それぞれの選択肢を比較しながら判断できます。

相続発生前:生前対策としての相談

最も理想的なのが、相続が始まる前の相談です。

あらかじめ借地権の評価額を把握しておくことで、「相続税を払うために、土地を地主に返して建物を取り壊すべきか」あるいは「借地権を売却して現金化すべきか」といった究極の選択を冷静に検討できます。

生前であれば、地主との名義書換や更新(こうしん)についても、有利な条件で話し合えるチャンスが増えます。将来の不安を安心に変えるための先行投資としての相談です。

相続発生直後:四十九日までの相談

もし相続が発生してしまったら、迷わず四十九日を一つの区切りとして相談に動いてください。

相続税の申告期限は10ヶ月ありますが、借地権の場合は地主の承諾を得たり、必要に応じて測量を行ったりと、とにかく時間がかかります。

期限ギリギリでは、税理士も緻密な評価額の計算ができず、「安全策をとった高い評価額」で申告せざるを得なくなることもあります。早い段階で税理士と連携することで、円満な解決への道筋が立ちます。

詳細は前回のブログ記事もぜひ参考にしてください。

大樹不動産が提案する安心の相続

借地権の相続は、単なる評価額の計算では終わりません。

そこには地主との歴史や、住み継いできた家族の想い、そしてこれからの生活設計が詰まっています。

大樹不動産(たいじゅふどうさん)は、借地・底地の専門家として、税理士の先生だけでは解決できない「地主との交渉」や「役所との道路判定協議」などを一手にお引き受けします。

私たちは、相続税を減らすためのテクニックだけでなく、その後の売却や活用までを見据えたトータルサポートを得意としています。

自分たちだけで悩んで、間違った借地権の評価額に怯える必要はありません。大樹不動産の提携する「相続税に強い税理士」と、私たちの「不動産実務スキル」を組み合わせれば、複雑怪奇に見える借地権の問題も、必ず解決の糸口が見つかります。

借地権の評価額計算でよくある質問

借地権の評価額計算について、よくお問い合わせいただく質問をまとめました。

-

建物の価値も相続税の対象になりますか?

-

はい、建物も相続税の対象となります。建物の評価額は固定資産税評価額をそのまま使用するのが原則です。借地権の評価額とは別に、建物分も相続財産として申告する必要があります。固定資産税納税通知書に記載されている「家屋」の評価額を確認してください。

-

地代を払っていない使用貸借の場合、借地権の評価額はどうなりますか?

-

使用貸借(無償で借りている状態)の場合、借地権は発生しません。したがって借地権の評価額はゼロとなり、相続税の対象にもなりません。ただし、小規模宅地等の特例は使用貸借でも適用できる場合があります。親族間での無償貸借は使用貸借に該当することが多いため、契約内容の確認が重要です。

-

複数の相続人で借地権を分ける場合、評価額はどうなりますか?

-

借地権の評価額を基に、相続人間で遺産分割協議を行います。例えば評価額が2,520万円であれば、この金額を基準に「長男が借地権を相続し、次男に現金で代償金を払う」といった分割方法を検討します。ただし、借地権は現物分割が難しいため、売却して現金化する、あるいは地主に底地を買い取ってもらうなどの選択肢も含めて検討が必要です。

-

相続税の評価額と実際の売却価格は違いますか?

-

大きく異なります。相続税評価額は更地価格の60〜70%程度ですが、実際の売却価格は更地価格の30〜50%程度になることが一般的です。これは、借地権の売却には地主の承諾が必須で、承諾料(名義書換料)が必要なこと、買い手が限られることなどが理由です。相続税を払うために売却を検討する場合は、この差額を考慮した資金計画が必要です。

-

相続税が払えない場合、どのような対処法がありますか?

-

相続税の納付が難しい場合、以下の方法があります。

(1)延納制度:税務署の許可を得て、最長20年の分割払いにする方法。

(2)物納制度:相続財産そのもので納税する方法(借地権も対象)。

(3)借地権の売却:地主や専門業者に売却して現金化。

(4)底地の買取:地主から底地を買い取って完全所有権にし、売却しやすくする方法。

これらの選択肢を含めた最適なプランをご提案しています。

正確な評価が円満相続の鍵

路線価図を見て自分で概算を出すことは、相続の全体像を把握するための素晴らしい第一歩です。

しかし、そこから先の「損をしない申告」と「家族が納得する円満な相続」を実現するには、プロの目利きが欠かせません。

借地権の評価には、土地の形状、契約の内容、地主との関係性など、多面的な調査が必要です。

大樹不動産では、お客様お一人おひとりの事情に合わせたオーダーメイドの解決策を提案しています。

まずは無料相談を通じて、あなたの借地権の本当の価値を知ることから始めませんか?

私たちが、あなたの大切な資産と家族の未来をしっかりと守ります。

最後までお読みいただきありがとうございました!

最終更新日:2025年12月24日

投稿者プロフィール

最新の投稿

お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一

お知らせ2026年1月22日【監修者紹介】根本税理士事務所 代表税理士 根本淳一 相続2026年1月25日借地権の相続登記義務化完全ガイド|未登記のリスクと対処法

相続2026年1月25日借地権の相続登記義務化完全ガイド|未登記のリスクと対処法 相続2025年12月31日借地権を相続したら|地主との関係を円満に保つポイント

相続2025年12月31日借地権を相続したら|地主との関係を円満に保つポイント 相続2025年12月25日借地権の相続税評価額は自分で計算できる?3ステップと専門家の必要性

相続2025年12月25日借地権の相続税評価額は自分で計算できる?3ステップと専門家の必要性