借地権でも住宅ローン は組める?ローンを通す方法と注意点を徹底解説

こんにちは、大樹不動産です。

不動産を購入しようと考えたとき、所有権よりも価格が抑えられる「借地権付きの物件」を検討する方も少なくありません。

でも、いざ購入しようと思ったら「 借地権でも住宅ローン は組めるの?」「金融機関は貸してくれるの?」と不安に思う方も多いと思います。

結論から言うと、借地権付きの物件でも 住宅ローン を組むことは可能です。

ただし、土地も購入する「所有権物件」とは異なる注意点が多くあります。

この記事では、借地権を多く取り扱う立場から、借地権付き物件で住宅ローンを組む方法や審査のポイント、金融機関の対応などをわかりやすく解説します。

借地権とは?そもそもどんな権利なのか

借地権とは、他人の土地を借りてその上に建物を建てて使用できる権利のことです。

土地は地主(底地権者)が所有していますので、借地権者は地主に地代を支払います。

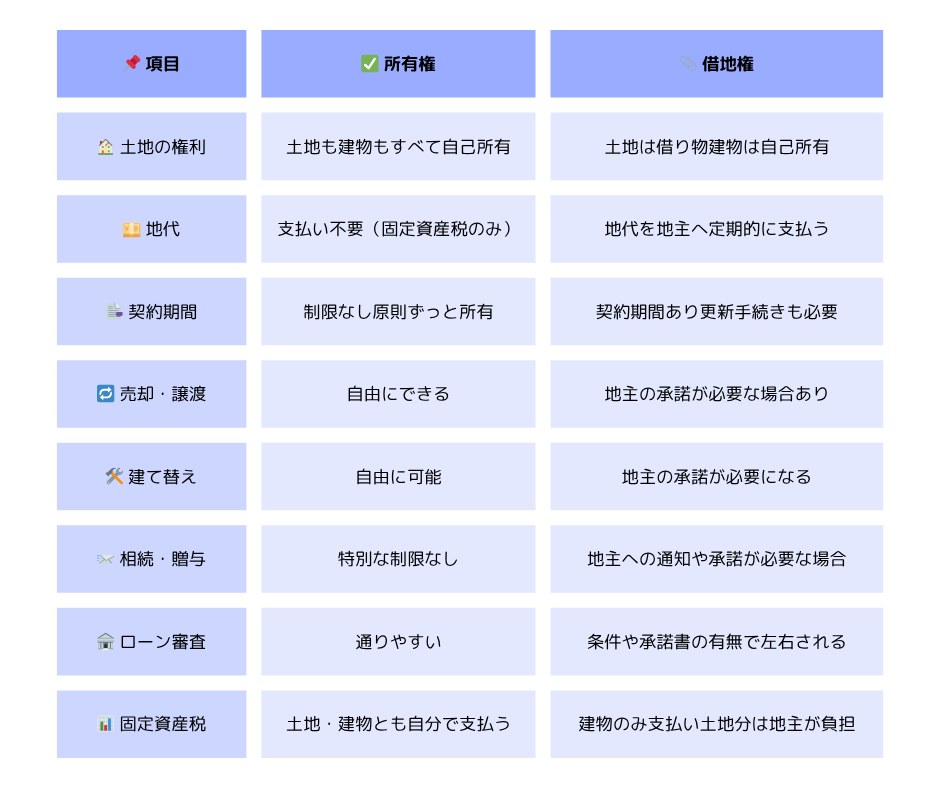

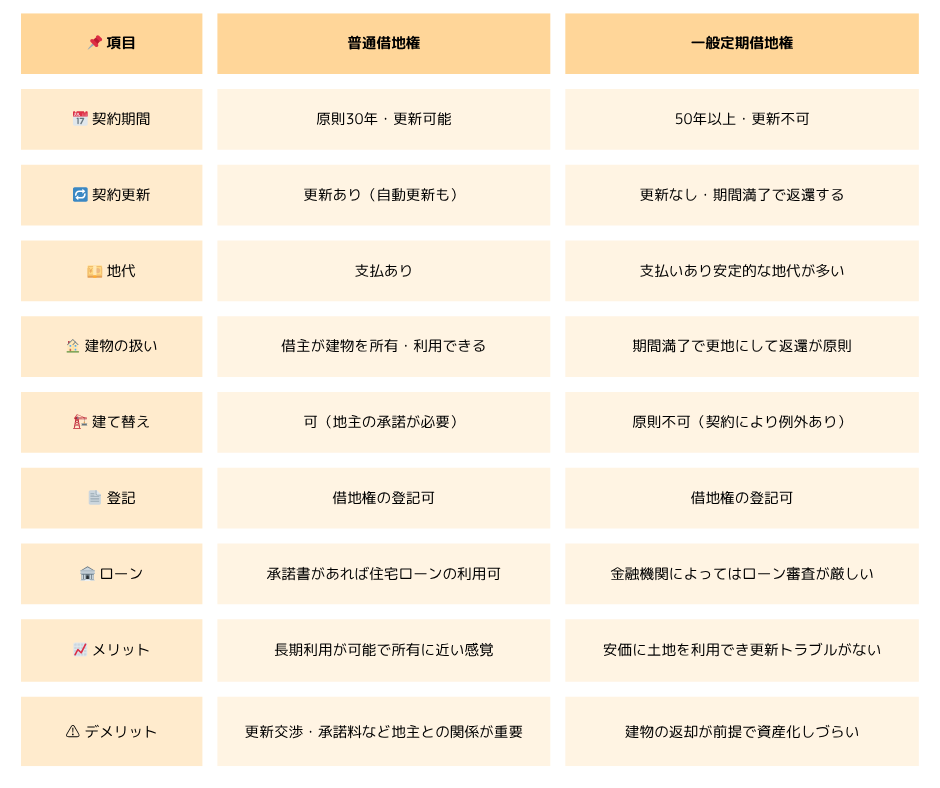

【所有権と借地権の違い早見表】

土地も購入する所有権と借地権付き物件の違いを、まとめてみました😊

借地権は土地を借りているために、売却、建て替え・売却・相続などの変更が生じる場合に地主さんの承諾が必要になります。

また、ローン審査のときは、借地契約の条件、地主から売却の承諾を受けているか、というのがポイントになってきます。

借地権は大きく分けて「普通借地権」と「定期借地権」の2種類があります。

- 普通借地権:更新を前提とした長期契約(基本的には更新が繰り返される)

- 定期借地権:契約期間満了後は建物を取り壊して返還する契約

普通借地権と定期借地権の比較

定期借地権の中にも、一般定期借地権、事業用定期借地権、建物譲渡特約付定期借地権などがあります。

ここでは一般の方がローンを考えるとき、一番多い普通借地権と、一般定期借地権について比較しています。

借地権でも住宅ローンが組める理由

土地が自分のものではないから、ローンが組めないんじゃないの?という疑問について。

借地権は不動産登記が可能な「資産」として扱われるんです。

そのため、金融機関にとっても一定の担保価値が認められています。

借地権付き物件は、土地そのものを買わなくてもマイホームを取得できるメリットがあり、ローン対象物件にもなり得ます。

ただし、借地権ならではのリスク(地主との関係、更新料、譲渡承諾料、契約満了など)を金融機関も重視するため、審査は所有権物件より慎重に行われる傾向があります。

ローン審査はここを見られる!5つのチェックポイント!

実際に、借地権で住宅ローンを組む際に重視される審査ポイント5つをご紹介します。

① 借地契約の内容についてチェック!

契約期間(残存期間)、借地権の種類、契約書の有無などが確認されます。

② 地主の承諾があるか、チェック!

金融機関は、借地上に抵当権を設定するので、地主の承諾が必要です。

承諾書を準備できるかが大きなカギになります。

承諾書は内容により↓このような名称になります。

譲渡承諾書 地主が「他人への借地権譲渡を認める」

抵当権設定承諾書 借地権に抵当権を設定する場合

譲渡・抵当権設定承諾書 両方同時に行う場合(中古借地権住宅の購入+ローン) ※これが一番多い印象です

③ 借地権の登記状況をチェック!

登記されていない借地権は審査がとても難しくなります。

一方で、登記済みの借地権であると、地主の許諾取得や金融機関の安心材料として好条件になるようです。

④ 物件自体の担保評価をチェック!

建物の築年数、構造、所在地など。

借地上の建物でも十分な価値が認められれば融資対象となります。

⑤ 申込者の信用情報をチェック!

これは、借地権かどうかに関わらず審査の対象となる情報ですが、申込者の収入・勤務先・返済比率・信用履歴などが厳しくチェックされます。

借地権ローンの注意点をさらに詳しく解説

借地権の残存期間が重要視される理由

借地契約の残存期間が短いと、金融機関は貸し倒れリスク(貸したお金を返してもらえないリスク)を高く見積もります。

たとえば、契約期間が残り5年しかない場合、ローンの返済期間中に借地契約が終了してしまう可能性があるからです。

そのため、多くの金融機関では「借地契約の残存期間+10年以上」など一定の基準を設けています。たとえば残り20年の契約であれば、最長10年のローンしか組めないというような制約がかかることがあります。

契約更新の可能性が高い普通借地権なら多少柔軟に対応してもらえますが、定期借地権(更新ができない)は更新不可のため審査がさらに厳しくなる傾向があります。

万が一、地主が変更になった場合の影響

地主が死亡して相続人が地主になるケース。もしくは、地主が土地を第三者に売却するケースもあります。

この場合、新しい地主から改めて承諾書が必要になる場合がありますので、ローン借入後も地主との関係維持が重要です。

譲渡・担保設定・増改築には、その都度承諾が必要

借地権は利用に一定の制限があります。

譲渡(売却)、担保設定(ローン借入)、建替えや増改築のたびに地主の承諾を必要とするケースが多く、前述の地主変更の可能性も考えると、承諾がもらえる予定だったのに拒否されるという可能性も0ではありません。

そのために、将来的な計画を立てにくい点も注意が必要です。

地主によってはさまざまな名目の承諾料を請求されるケースもあります。

事前に契約内容をしっかり確認し、あらかじめ承諾料の基準を話し合っておくとトラブル防止につながります。

金融機関によって対応が違う?借地権に強い金融機関とは

実は、借地権付き物件の融資は、金融機関ごとに大きく対応が分かれます。

都市銀行

一般的に都市銀行は慎重です。

登記がない、地主の承諾が取れないといった場合、融資が難航しやすいです。

地方銀行・信用金庫

地域密着型の金融機関は、柔軟な判断をしてくれるケースもあります。

お勤め先と取引がある地方銀行・信用金庫に相談する場合、相互に印象が良いというケースも。

地主が知り合いの場合などは特に融通が利くこともあります。

ノンバンク・フラット35

借地権でも利用できる場合がありますが、条件はやはり厳しめ。

専門知識を持った担当者に相談することをおすすめします。

おすすめは複数の銀行へ事前相談

借地権の住宅ローンは「金融機関の担当者の知識と裁量」に左右される部分が大きいのが実情です。

複数の銀行に相談し、柔軟に対応してくれる先を探してください。

借地権付き住宅 と住宅ローンのリアルな事例

借地権付きの住宅でも、条件が整えば住宅ローンが組めるケースもあります。

一方で、地主の意向や書類の状態によっては審査に影響が出ることもあるんです。

以下に、実際にある成功・失敗のケースを紹介します。

✔ 成功事例1:地主との信頼関係がスムーズな鍵に

40代の会社員ご夫婦が、普通借地権付きの中古戸建を購入されたケース。

購入予定の土地の地主が以前からの知人だったこともあり、借地権譲渡および抵当権設定の承諾書もスムーズに取得できました。

地元の地方銀行のローン審査も大きな問題なく進み、所有権物件と同等の金利優遇を受けて無事に融資が実行されました。

✔ 成功事例2:専門家の連携がトラブルを回避

別のケースでは、地主がご高齢で連絡が取りにくく、承諾書の取得が難航していました。

しかし、不動産会社が早い段階で司法書士と連携し、委任状や代理権限を整理、法的な書式の確認も早期に実施。

最終的に、地域の信用金庫で無事に住宅ローンが実行されました。

✖ 失敗事例1:地主の意向で前に進めず

借地権付き新築戸建を検討していた方の事例。

土地自体は気に入っていたものの、地主が「将来的に売却したくない」との意向を持っており、承諾書の取得ができませんでした。

金融機関も抵当権の設定ができないと判断し、住宅ローンの申し込み自体を見送る形となりました。

✖ 失敗事例2:契約書類の不備で融資NGに

築30年以上の借地権付き中古住宅を購入検討されていた方の事例。

ところが、借地契約書は手書きで作成された30年前のもので、更新条件・残存期間・承諾の可否などが不明確でした。

金融機関からは「リスクが読み取れない」とされ、審査は通らず。

このようなケースでは、事前に契約内容を専門家と確認・整理することが非常に重要です。

💡 事例からわかるポイントをまとめます

成功事例に共通していたのは・・・

- 地主との良好な関係性

- 書類の整備

- 専門家(司法書士や不動産会社)の早期対応

一方、失敗事例では・・・

- 地主の理解が得られない

- 契約書の状態が不明確

こうしたマイナス要素は、住宅ローン審査に大きく影響します。

このような事例を知っておくことで、借地権付き物件の購入を検討する際のリスクヘッジにもなります。

不安がある方は、早めに専門家に相談することをおすすめします。

まとめ 借地権ローンは準備が大事

借地権物件は、通常の住宅購入以上に「事前準備の質」でゴールが決まります。

地主との関係づくり・承諾を得る・契約内容の確認・複数金融機関への相談・・・。

地味ながら丁寧な準備が大きな安心となります。

また、借地権は今後さらにお取引が増えると予想されます。

都市部の好立地物件で手が届きやすい価格帯も多く、正しく活用できれば非常に魅力的な選択肢です。

大樹不動産では、借地権の物件購入から地主交渉、金融機関との折衝、ローン相談まで、ワンストップでサポートしております。

▼こちらのお問い合わせフォームから、お気軽にご相談ください

経験豊富なスタッフが、あなたにとって最適な選択をご提案します✨

最後までお読みいただき、ありがとうございました😊

投稿者プロフィール

最新の投稿

相続2026年3月17日所有不動産記録証明制度とは?相続登記義務化で注目の新制度を解説

相続2026年3月17日所有不動産記録証明制度とは?相続登記義務化で注目の新制度を解説 借地2026年3月12日定期借地権マンションのメリット・デメリット・向いている人を徹底解説

借地2026年3月12日定期借地権マンションのメリット・デメリット・向いている人を徹底解説 借地2026年3月11日定期借地権でローンは組める?審査・残存期間・注意点まとめ

借地2026年3月11日定期借地権でローンは組める?審査・残存期間・注意点まとめ 相続2026年2月24日相続の戸籍謄本、もう複数の役所を回らなくて大丈夫です

相続2026年2月24日相続の戸籍謄本、もう複数の役所を回らなくて大丈夫です